东方财富证券股份有限公司高博文,陈子怡近期对荣泰健康进行研究并发布了研究报告《2023年报点评:需求回暖业绩向好,分红提升回馈股东》,本报告对荣泰健康给出增持评级,当前股价为22.1元。

荣泰健康(603579) 【投资要点】 公司发布2023年年报及2024年一季度业绩预告。 2023年公司实现营收18.55亿元(yoy-7.47%),归母净利润2.03亿元(yoy+23.43%),扣非归母净利润1.86亿元(yoy+47.78%)。其中,2023Q4实现营收5.57亿元(yoy+25.84%),归母净利润0.51亿元(yoy+32.19%)。在全球经济增长动能不足和消费需求疲软的宏观经济环境下,营收端承压;公司通过积极调整产品结构、强化降本增效,同时受益于汇率及大宗原材料价格回落,盈利能力明显改善。 2024Q1预计实现归母净利润0.59-0.65亿元(yoy+58.00%-+72.22%),扣非归母净利润0.58-0.63亿元(yoy+122.50%-+143.11%)。 全球消费需求疲软,营收端承压。2023年公司内销/外销收入分别实现8.17/10.28亿元,分别同比-5.16%/-8.59%,分季度看,主要是前三季度同比下滑较大,四季度有所恢复,2024年一季度景气延续。1)国内行业需求呈现K型分化,线下通过推出高端按摩椅及时尚按摩椅双增长,线上抖音直销快速增长;2)海外韩国、美国为代表的主要市场下半年订单量回暖,欧洲、中东和东南亚市场表现总体稳定,俄罗斯市场增幅显著。 供应链优化、产品结构调整,盈利能力提升。2023年公司实现毛利率/净利率分别为30.82%/10.96%,同比分别+4.30pct/+2.74pct;公司销售/管理/研发费用率分别为11.02%/4.24%/4.32%,同比分别+0.56pct/+0.71pct/-0.10pct。 分红率提升,回馈股东。公司4月16日公告,拟向全体股东每10股派发现金红利10.00元(含税),同时以资本公积向全体股东每10股转增3股。合计拟派发现金股利1.35亿元,分红率为66.44%,较2022年分红率明显提升(2022年为41.29%)。按2024年4月15日收盘价计算股息率为5.0%,股息率较高。 【投资建议】 公司是国内按摩椅市场的龙头,专注按摩椅研发设计与制造26年,采取“荣泰”及“摩摩哒”品牌差异化经营战略,线上线下多渠道布局,国内国外多市场发展。我们调整公司2024-2025年盈利预测,新增2026年盈利预测,预计公司2024-2026年实现营业收入22.07/25.52/28.34亿元,归母净利润2.38/2.79/3.18亿元,EPS分别为1.7/2.0/2.3元/股,对应PE分别为12/10/9倍。维持“增持”评级。 【风险提示】 同业竞争加剧; 原材料成本提升。

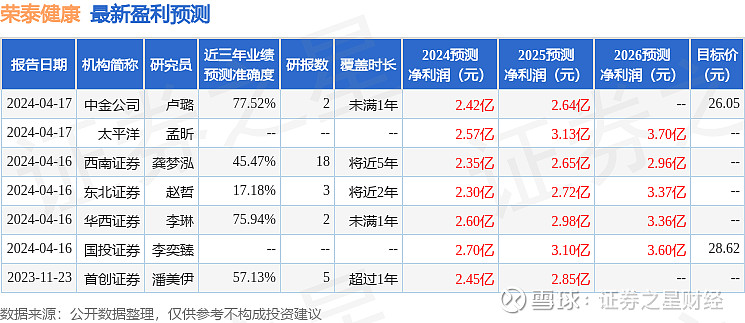

证券之星数据中心根据近三年发布的研报数据计算,中金公司卢璐研究员团队对该股研究较为深入,近三年预测准确度均值为77.52%,其预测2024年度归属净利润为盈利2.42亿,根据现价换算的预测PE为12.7。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为27.34。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。