东吴证券股份有限公司黄细里,刘力宇近期对常熟汽饰进行研究并发布了研究报告《2023年年报点评:2023Q4业绩符合预期,公司长期成长空间广阔》,本报告对常熟汽饰给出买入评级,当前股价为15.74元。

常熟汽饰(603035) 投资要点 事件:公司发布2023年年度报告,2023年公司实现营业收入45.99亿元,同比增长25.45%;实现归母净利润5.46亿元,同比增长6.71%。其中,2023Q4单季度公司实现营业收入15.24亿元,同比增长40.45%,环比增长23.50%;实现归母净利润1.62亿元,同比增长13.92%,环比增长5.19%。公司2023Q4业绩整体符合我们的预期。 2023Q4业绩符合预期,营收环比持续提升。营收端,公司2023Q4单季度收入15.24亿元,环比增长23.50%。从主要下游客户的表现来看:2023Q4奇瑞汽车实现批发60.33万辆,环比增长24.60%;一汽大众实现批发53.25万辆,环比增长13.68%。下游主要客户的销量整体增长促进公司2023Q4营收实现环比增长。毛利率方面,公司2023Q4综合毛利率为20.83%,环比提升1.26个百分点。期间费用方面,公司2023Q4期间费用率为11.37%,其中销售/管理/研发/财务费用率分别为0.59%/6.78%/3.16%/0.84%,环比分别-0.29/+2.02/-1.12/-0.26个百分点。投资收益方面,公司2023Q4投资收益为0.53亿元,环比下降29.33%。归母净利润方面,公司2023Q4实现归母净利润1.62亿元,环比增长5.19%,对应归母净利率10.63%,环比下降1.85个百分点。 技术、成本、客户、产能四大竞争力推动公司长期成长。1)技术实力:研发投入持续增长,技术创新成果丰富;自主研发第一代智能座舱,积极与华为、一汽富晟等战略协作伙伴开展合作;顺应轻量化趋势,拥有灵活、可持续的轻量化技术解决方案。2)成本控制:具备从项目开发、模检具制造、自动化生产到试验和验证的一体化全流程服务能力,减少外购环节,助力降本增效。3)客户覆盖:新能源业务营收迅速提升,新增定点助力公司业绩持续增长。4)产能布局:全国共有15个生产基地,产能布局完善,快速响应客户需求。 盈利预测与投资评级:考虑到公司新项目的量产进度以及下游配套客户的销量情况,我们将公司2024-2025年归母净利润的预测调整为6.77亿元、8.03亿元(前值为7.91亿元、9.99亿元),新增公司2026年归母净利润预测值9.35亿元。对应EPS分别为1.78元、2.11元、2.46元,市盈率分别为8.41倍、7.09倍、6.09倍,公司作为自主优质汽车饰件供应商,维持“买入”评级。 风险提示:下游乘用车销量不及预期;原材料价格上涨超出预期;新客户开拓不及预期。

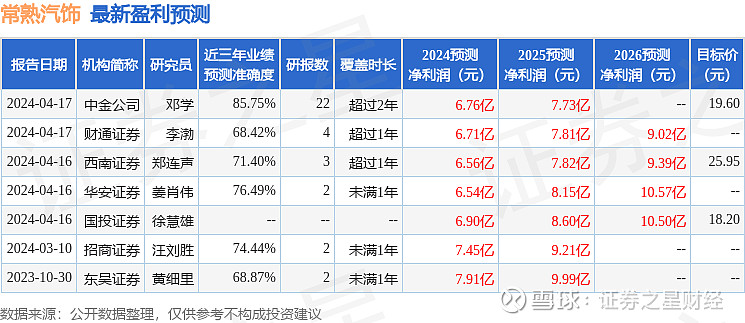

证券之星数据中心根据近三年发布的研报数据计算,中金公司邓学研究员团队对该股研究较为深入,近三年预测准确度均值高达85.75%,其预测2024年度归属净利润为盈利6.76亿,根据现价换算的预测PE为8.42。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为18.9。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。