中原证券股份有限公司唐俊男近期对宇通重工进行研究并发布了研究报告《年报点评:市场需求疲软和资产减值计提拖累业绩表现,新能源产品竞争力凸显》,本报告对宇通重工给出增持评级,当前股价为9.41元。

宇通重工(600817) 事件: 公司发布2023年年报:公司实现营业收入29.07亿元,同比下滑18.92%;实现归属于上市公司股东的净利润2.18亿元,同比下滑43.36%;实现归属于上市公司股东的扣除非经常性损益的净利润1.41亿元,同比下滑51.47%。 点评: 市场需求偏弱,短期业绩有所承压。2023年,受环卫装备、工程机械、矿用装备以及环卫服务业务需求疲软影响,公司营业收入有所下滑。分业务来看,环卫装备实现营业收入11.97亿元,同比下滑32.91%;工程机械营业收入8.18亿元,同比下滑15.82%;环卫服务营业收入6.99亿元,同比下滑0.31%。公司销售毛利率27.45%,同比下滑2.07个百分点;销售净利率7.78%,同比下滑3.87个百分点。基于谨慎性原则,2023年,公司计提资产价值准备总额为1.27亿元,减少公司利润总额。 公司环卫装备销售量下降,新能源环卫装备稳居行业领先。2023年,地方政府财政支付承压,环卫服务企业资金紧张,环卫设备采购积极性下降。根据中汽协披露的数据,2023年环卫装备上险量77183台,同比下滑6.1%。公司环卫装备销售量2748台,同比下降31.21%。尽管传统环卫装备市场疲软,但新能源环卫装备随着技术成熟、成本降低以及政策支持,市场需求快速增长。2023年,新能源环卫装备上险6227台,同比增长27.7%,新能源渗透率为8.1%。公司新能源以纯电动、燃料电池环卫设备研发和产业化为主线,以关键技术“电池、电机、电驱、电桥、电控”及“线控底盘”的自主攻关为切入点,在新能源系统关键技术、燃料电池车辆性能提升、新能源上装系统集成和节能技术、智能驾驶、作业效率提升等方面取得多个重大突破。2023年,公司新能源环卫车辆上险1150台,市场占有率18.5%,保有量连续四年稳居行业第一。2024年,随着碳酸锂价格下降,磷酸铁锂电池成本降低,同时,伴随新能源环卫车辆的经济性、安全性提升以及下游环卫服务客户接受度提高,预计新能源环卫装备市场有望保持高增长。公司作为新能源环卫车辆领先企业,有望持续享受行业快速发展红利。 公司对环卫服务业务保持谨慎,强化回款力度。2023年,对于环卫服务项目公司将风险防范放在重要位置,进行战略性项目结构优化。公司子公司傲蓝得营业收入6.68亿元,同比下滑1.96%;净利润0.11亿元,同比下滑88.11%。值得一提的是,傲蓝得经营活动现金流量1.02亿元,同比增长12.66倍。目前地方财政处于偏紧 第1页/共5页 状态,欠发达地区回款周期拉长且存在坏账损失风险。公司通过对项目风险把控,选择更优质项目,有利于企业实现有质量的增长。环卫服务行业需求具备刚性,行业整体规模处于增长态势。2023年,国内环卫市场化开标项目合同额2233亿元,年化合同744亿元,同比增长7.5%。公司环卫服务报告期末在手项目年化额7亿元。2024年,预计公司环卫服务业务保持平稳发展,充分发挥设备+服务优势,实现精细化、信息化、高效化管理。 公司把握矿用装备和工程机械电动化趋势。2023年,受基建项目投资放缓、房地产行业景气度下行和产业结构调整等因素影响,国内的工程机械处于下行周期。公司工程机械销量568台,同比下滑23.55%。在工程机械细分领域,公司深挖客户需求,持续布局旋挖钻机电动化并迅速拓展机型,率先发布行业首创的増程式电动强夯机并实现销售,保持行业领先地位。在矿用装备领域,公司聚焦新能源矿用车,开发适合矿山复杂工况的三电系统,为车辆匹配多样化充电补能方案。矿用装备向新能源化、无人化、大型化方向发展。在燃油价格高企,纯电动矿用车性价比显现,市场渗透率有望提升。 维持公司“增持”评级。预计2024年、2025年、2026年归属于上市公司股东的净利润2.67亿、3.17亿、3.78亿元,对应每股收益0.49、0.58、0.70元,按照2024年4月16日9.17元/股收盘价计算,相应PE为18.60、15.68和13.14倍。短期公司环卫装备、工程装备等业务受整体宏观因素影响出现调整,长期公司稳健经营、有望把握环卫装备和工程装备电动化、智能化趋势,实现持续增长,且公司分红比率较高,维持公司“增持”投资评级。 风险提示:地方财政偏紧,市场需求不及预期风险;应收账款回款放缓,资金占用和坏账损失风险。

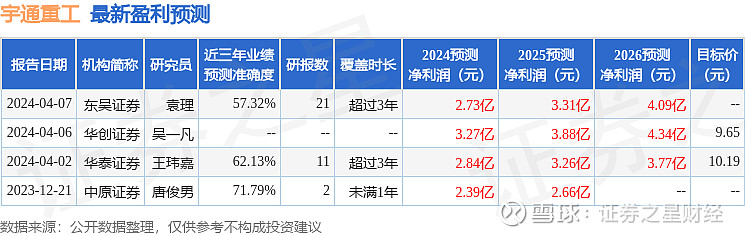

证券之星数据中心根据近三年发布的研报数据计算,中原证券唐俊男研究员团队对该股研究较为深入,近三年预测准确度均值为71.79%,其预测2024年度归属净利润为盈利2.39亿,根据现价换算的预测PE为21.43。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为9.92。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。