西南证券股份有限公司龚梦泓近期对兆驰股份进行研究并发布了研究报告《2023年年报点评:电视ODM及LED双增长,助推公司业绩高增》,本报告对兆驰股份给出买入评级,当前股价为5.15元。

兆驰股份(002429) 投资要点 事件:公司发布2023年年报,2023年公司实现营收171.7亿元,同比增长14.2%;实现归母净利润15.9亿元,同比增长38.6%;实现扣非净利润15.3亿元,同比增长60.1%,非经常性损益主要为政府补助较去年同期减少1.2亿元。。单季度来看,Q4公司实现营收44.8亿元,同比增长9.9%;实现归母净利润3.2亿元,同比增长19.4%;实现扣非后归母净利润4.1亿,同比增长115.5%。2023年公司现金分红4.8亿元,现金分红比例达到30.2%。 北美电视市场拉动,公司ODM出货大涨。报告期内,公司多媒体视听产品及运营服务实现营收126.6亿元同比增长12.6%,根据洛图科技数据,公司2023年电视ODM全年出货量约1050万台,排名专业代工厂第三,同比大幅增长24.7%。主要系作为公司核心区域的北美市场复苏,带动区域客户的代工订单和出货量大增。分区域来看,公司内外销分别实现营收77.4亿元/94.3亿元,分别同比-7.8%/42%。主要也是由于公司ODM的增量主要为外销贡献。 LED产业链布局完善,产能爬坡释放利润。2023年,公司LED产业链实现营收45亿元,同比+19.1%,占公司总营收比重为26.2%。LED产业链实现毛利率25.8%,同比提升约5pp,主要系LED产业链布局完善,完成产能爬坡,良率及效率均有所提升所致。公司氮化镓芯片产能居行业第二,产销量居全行业第一,LED芯片的扩产为公司提升Mini RGB、Mini BLU、高端照明等高附加值市场份额提供源动力。 风行在线小程序及短剧带来新增量。2023年风行在线实现营业收入6.7亿元,净利润0.9亿元,风行在线定位为数字文娱创作与分发平台,目前有视听平台及终端业务、小程序内容分发、短剧制作发行三大业务板块。2023年期间,小程序内容分发业务迅猛增长,成为风行在线主要的业绩贡献板块,预期未来几年将处于增长期,成为公司业绩的新增量。 盈利预测与投资建议。公司ODM维持行业头部公司地位,大客户合作紧密,持续完善LED产业链布局,紧跟行业趋势,积极发展更高附加值产品。预计公司2024-2026年EPS分别为0.49元、0.58元、0.69元,维持“买入”评级。 风险提示:海外需求不及预期、竞争加剧、LED产业链降价等风险。

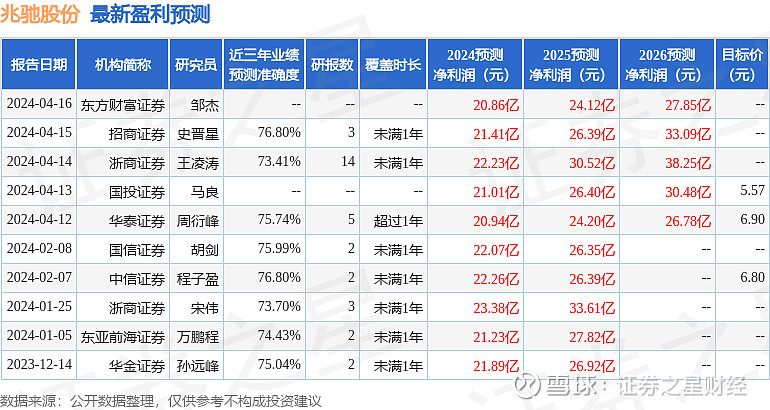

证券之星数据中心根据近三年发布的研报数据计算,招商证券史晋星研究员团队对该股研究较为深入,近三年预测准确度均值为76.8%,其预测2024年度归属净利润为盈利21.41亿,根据现价换算的预测PE为10.96。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为6.24。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。