德邦证券股份有限公司郭雪,卢璇近期对中泰股份进行研究并发布了研究报告《设备业务归母净利润同比高增85%,新签订单创历史新高》,本报告对中泰股份给出买入评级,当前股价为13.53元。

中泰股份(300435) 投资要点 事件:公司发布2023年业绩公告,2023年公司实现营业收入30.5亿元,同比减少-6.4%;实现归母净利润3.5亿元,同比增长25.94%;扣非后归母净利润3.22亿元,同比增长23.63%;基本每股收益0.92元。单Q4实现收入7.95亿元,同比减少8.2%,归母净利润0.91亿元,同比增长49.6%。 设备业务归母净利润同比高增85%,新产能陆续投放带动主要产品产量创新高。 公司2023年设备制造板块实现收入10.7亿,同比增长17.6%,实现归母净利润2.25亿元,同比增速达84.6%。设备制造业务高增主要受到订单饱满以及产能释放的双重推动:公司新厂房于2023年陆续投入使用,核心产品板翅式换热器以及容器产量创历史新高,其中换热器产量同比增幅超50%,充足的产能为公司后续承接更大体量订单和稳定交付提供良好基础。 订单再创新高,海外订单厚积薄发,同比增长335%。截至2024.3.31,公司设备在手订单21.33亿元,同比增长14.8%,2023年度中标订单18.18亿元(其中截至2023.12.31已签订单14.18亿)。其中海外订单增长亮眼,同比增速达335%,占新签订单比例超30%。公司产品与服务已得到国外多个地区重要客户以及国际知名工程公司的深度认可,2023年与韩国浦项制铁成立合资公司开展电子特气业务,能满足韩国50%以上氪氙气体需求,成功实现稀有气体设备出海。随着公司海外市场的全面突破,海外市场有望成为公司业绩新增长极。 下游需求不足致使城燃收入整体下滑,23H2毛利率环比实现良好修复。公司2023年城燃业务实现收入19.8亿元,同比下降15.7%,毛利率10.4%,同比下降1.85pct,其中23H2毛利率为15.9%,环比提升9.75pct,实现良好修复。根据国家发改委数据,2023年全国天然气表观消费量3945.3亿立方米,同比增长7.6%;2024年1-2月表观消费量725.1亿立方米,同比增长14.8%,全国天然气消费呈良好回升态势,经济复苏背景下天然气终端需求有望持续提升,城燃业务修复确定性较强。 大宗气体运营2024年将贡献全新增量,稀有气体实现技术业绩双突破。23Q4公司自主投建的首套大宗气体运营设备进入稳定供气阶段,2023年实现收入4824万元,毛利率21.6%,随着供气量爬坡,规模效应有望摊薄成本,带动毛利率逐渐提升。稀有气体方面,公司已具备氪氖氙等稀有气体的制取及提纯技术,唐山电子特气项目即将进入试运行;2023年首套自主研发设计制造的BOG提氦装置成功交付并运行,实现稀有气体新领域拓展。 投资建议与估值:根据公司2023年业绩情况,我们调整此前盈利预测,并新增2026年预测,预计公司2024-2026年分别实现营业收入为35.97亿元、40.07亿元、43.88亿元,增速分别为18%、11.4%、9.5%。归母净利润分别为4.52元、5.52亿元、6.3亿元,增速分别为29%、22.2%、14.2%。对应PE为11X、9X、8X。维持“买入”评级。 风险提示:上游大宗原材料价格上涨风险、在手订单交付不及预期风险、新建产能推进不及预期风险、商誉减值风险。

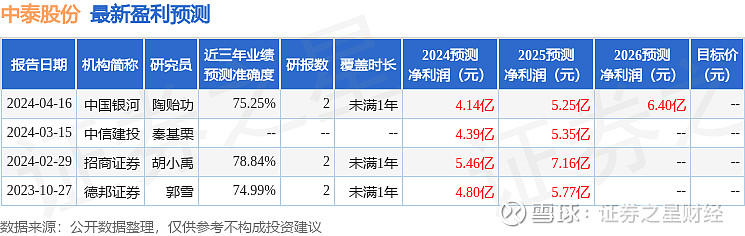

证券之星数据中心根据近三年发布的研报数据计算,招商证券胡小禹研究员团队对该股研究较为深入,近三年预测准确度均值为78.84%,其预测2024年度归属净利润为盈利5.46亿,根据现价换算的预测PE为9.16。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。