平安证券股份有限公司徐勇,付强,徐碧云近期对安集科技进行研究并发布了研究报告《全年业绩稳健增长,持续拓展产品线布局》,本报告对安集科技给出增持评级,当前股价为137.05元。

安集科技(688019) 事项: 公司公布2023年年报,2023年公司实现营收12.38亿元,同比增长14.96%;归属上市公司股东净利润4.03亿元,同比增长33.60%。公司拟向全体股东每10股派发现金红利3.50元(含税),拟向全体股东以资本公积金转增股本每10股转增3股,不送红股。 平安观点: 营业收入稳健增长,持续加大研发投入:2023公司实现营收12.38亿元(+14.96%YoY),归母净利润4.03亿元(+33.60%YoY),扣非后归母净利润3.22亿元(+7.17%YoY),主要系公司加大研发和销售的投入,且股票激励计划的人力成本、股份支付费用增加以及汇兑收益同比减少等因素影响;扣非与归母净利润的差异部分主要是公司参与的部分政府项目完成验收工作引起的。公司整体毛利率和净利率分别是55.81%(+1.60pct YoY)和32.53%(+4.54pct YoY)。从费用端来看,公司期间费用率为28.91%(+6.92pct YoY),其中销售费用率、管理费用率、财务费用率和研发费用率分别为3.89%(+0.71pct YoY)、6.57%(+0.21pct YoY)、-0.67%(+1.87pct YoY)和19.11%(+4.12pctYoY)。2023Q4单季度,公司实现营收3.40亿元(+20.02%YoY,+5.07%QoQ),归母净利润0.87亿元(-7.98%YoY,+8.58%QoQ),Q4单季度的毛利率和净利率分别为55.21%(-3.45pct YoY,-2.53pctQoQ)和25.70%(-7.82pct YoY,+0.83pct QoQ)。 CMP抛光液收入占比仍超85%,持续拓展产品线布局:从营收结构上来看,1)CMP抛光液实现营收10.75亿元,同比增长12.98%,主营业务收入占比86.8%,毛利率为59.19%,同比提升0.6pct。其中钨抛光液在存储芯片领域的应用范围和市场份额持续稳健上升,多款钨抛光液在逻辑芯片成熟制程和先进制程通过验证,实现量产;基于氧化铈磨料的抛光液产品突破技术瓶颈,目前已在3D NAND先进制程中实现量产并在逐步上量,多款新产品完成论证测试并实现量产销售;衬底抛光液产品平台 进展快速,用于三维集成的多款抛光液与国内外数十个客户进行合作,TSV和混合键合工艺用多款抛光液和清洗液作为首选供应进入客户产线,持续上量。与此同时,公司持续加快建立核心原材料自主可控供应的能力,参股公司山东安特纳米开发的多款硅溶胶已在公司多款抛光液产品中通过内部测试,并在积极与客户合作进行测试论证中,部分已完成验证,实现销售;自产氧化铈磨料在公司产品中的测试论证进展顺利,多款产品已通过客户端的验证,已经开始量产供应。2)功能性湿电子化学品实现销售收入为1.55亿元,同比增长24.38%,主营业务收入占比约12.5%,毛利率为32.73%,同比提升12.10pct。公司持续拓展产品线布局,目前已涵盖刻蚀后清洗液、光刻胶剥离液、抛光后清洗液及刻蚀液等多种产品系列。两款水性刻蚀后清洗液进入量产,应用于先进制程大马士革工艺,并持续增加海外市场份额;刻蚀液产品研发及产业化正在按计划进行中,研发实验满足客户需求并进入测试论证阶段,进展良好;碱性铜抛光后清洗液取得重要突破,在客户先进技术节点验证进展顺利,进入量产阶段。3)公司完成了应用于集成电路制造及先进封装领域的电镀液及添加剂产品系列平台的搭建,通过国际技术合作等形式,进一步拓展和强化了平台建设。先进封装用电镀液及添加剂市场开拓进展顺利,多款产品实现量产销售,产品包括铜、镍、镍铁、锡银等电镀液及添加剂,应用于凸点、RDL等技术;在集成电路制造领域,铜大马士革工艺及TSV电镀液及添加剂也按预期取得进展,进入测试论证阶段。 投资建议:公司技术及产品已涵盖集成电路制造中“抛光、清洗、沉积”三大关键工艺,研发产品范围及应用进一步拓展,应用逐渐覆盖芯片制造中成熟制程及特殊制程多个技术节点,在先进封装领域的产品覆盖面也越来越广,客户数量得到进一步提升。随着下游存储厂、晶圆厂稼动率的恢复及扩产,公司的营业收入有望实现稳健增长,前期布局的新产品也将逐步放量。我们预计公司2024-2026年净利润分别为4.43亿元(前值为4.92亿元)、5.63亿元(前值为6.13亿元)、6.61亿元(新增),EPS分别为4.47元、5.68元和6.68元,对应4月16日收盘价的PE分别为30.6X、24.1X和20.5X,维持公司“推荐”评级。 风险提示:(1)下游需求可能不及预期:消费电子等下游需求疲软,可能会对公司的业务产生一定影响。(2)市场竞争加剧:近年来由于市场需求较好,越来越多的厂商进入了半导体材料市场,市场竞争加剧。一旦公司的技术水平、产品品质、服务质量有所下滑,都可能造成公司不能获得新客户或丢失原有客户,被竞争对手拉开差距,市场份额将被抢夺。

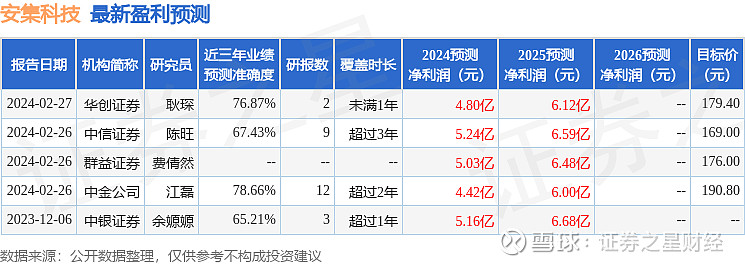

证券之星数据中心根据近三年发布的研报数据计算,中金公司江磊研究员团队对该股研究较为深入,近三年预测准确度均值为78.66%,其预测2024年度归属净利润为盈利4.42亿,根据现价换算的预测PE为30.73。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为182.07。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。