中国银河证券股份有限公司吴砚靖,邹文倩近期对国能日新进行研究并发布了研究报告《业绩保持稳步增长,电网侧收入高速增长,创新业务突破》,本报告对国能日新给出买入评级,当前股价为39.31元。

国能日新(301162) 核心观点: 事件:公司发布2023年年报,2023年公司实现营业收入4.56亿元,同比增长26.89%;实现归母净利润8424.66万元,同比增长25.59%;实现扣非后归母净利润7125.94万元,同比增长16.32%。 新能源发电功率预测业务稳步增长,2024年仍将受益于新能源装机量高增 功率预测类saas服务费快速增长,业务毛利率持续提升。2023年,公司新能源发电功率预测产品收入26,781.67万元,较上年增长3.15%。其中,功率预测服务费收入16,026.19万元,较上年增长18.75%;功率预测设备收入6,404.38万元,较上年增长0.67%;功率预测升级改造4,351.1万元,较上年下降28.74%。此外,公司新能源发电功率预测产品毛利率69.48%,较上年增长1.99%。受益于下游新能源新增并网装机规模的快速增长,2023年公司净新增电站用户数量高达632家,公司服务电站数量已由2022年底的2,958家增至3,590家。预计2024年新能源装机量仍将维持快速增长的良好态势,根据中电联预计,2024年底全国发电装机容量预计达到32.5亿千瓦,同比增长12%左右。其中,并网风电5.3亿千瓦、并网光伏发电7.8亿千瓦,并网合计装机规模将超过煤电装机。 加大研发投入,毛利率持续提升 2023年公司毛利率67.55%,较上年同期增加0.94pct,主要是由于高毛利率的服务费和创新类产品的收入占比持续扩大。期间费用率为52.42%,较上年同期增加3.51pct。其中销售费用率为25.86%,较上年同期下降0.06pct。管理费用率为9.43%,较上年同期增长1.28pct,主要是公司管理人员薪酬、房租及装修摊销费用增长及计提股权激励的股份支付费用所致。研发费用率为19.16%,较上年同期增加1.58pct。公司持续加大研发投入,研发投入占营业收入的比例达到20.72%,资本化比例为7.50%。 电网侧,新能源并网智能控制产品及电网新能源管理系统收入高速增长 随着新能源装机容量的持续提升,尤其是分布式的高速增长,有源配电网的深入发展,电网公司对新能源的管控将持续加强。2023年公司新能源并网智能控制产品收入实现营收9,682.82万元,同比增长75.81%。其中,升级改造1,054.87万元,同比增长204.55%。2023年公司电网新能源管理系统收入实现营收4,457.95万元,同比增长125.10%。1、产品创新方面,公司研发并持续完善的“新能源主动支撑装置”产品已通过山东、浙江等省份电科院测试并在多个新能源场站及独立储能电站实施应用;2、销售区域方面,公司应用于分布式光伏的“分布式并网融合终端产品”的销售区域已逐步拓展至山东、河南、江苏、浙江、广东、河北、湖北、江西、宁夏等省份;3、业务场景方面,公司实现控制类产品在风光储协同控制领域的持续突破,完成基于云南、贵州、广东、广西、浙江、江苏、上海等省份电网新规要求下的场站升级改造工作。 电力交易、虚拟电厂、储能管理系统等创新类业务获得突破 2023年公司创新类产品(电力交易、储能、虚拟电厂)实现营收2486.06万元,同比增长124.62%,毛利率76.77%,较上年增长5.07%。1、电力交易模块方面,公司电力交易相关产品已完成在山西、甘肃、山东、蒙西和广东五个省份的布局并在上述省份均已陆续应用于部分新能源电站客户;2、虚拟电厂运营方面,国能日新智慧能源已获得陕西、甘肃、宁夏、新疆、青海、浙江、江苏、华北省份电网的聚合商准入资格,湖北、山东等省份目前也处于调试、测试阶段;3、储能管理系统方面,公司持续研究山东、山西等全国近十个省份储能参与电力市场的政策,并基于深度学习算法,结合储能自身的充放电特性,探索储能参与电力市场的交易策略、储能参与辅助服务市场策略,逐步优化储能能量管理系统,完成6个百兆瓦时以上储能项目的调试及并网运行。 投资建议 我们预计公司2024-2026年实现营收5.75/7.26/9.02亿,同比增长25.9%/26.3%/24.3%;实现归母净利润1.12/1.42/1.81亿,同比增长33.2%/26.9%/27.1%;对应EPS分别为1.13/1.43/1.82,对应动态PE为39.8/31.4/24.7。维持“推荐”评级。 风险提示:行业竞争加剧的风险;新业务进展低于预期的风险。

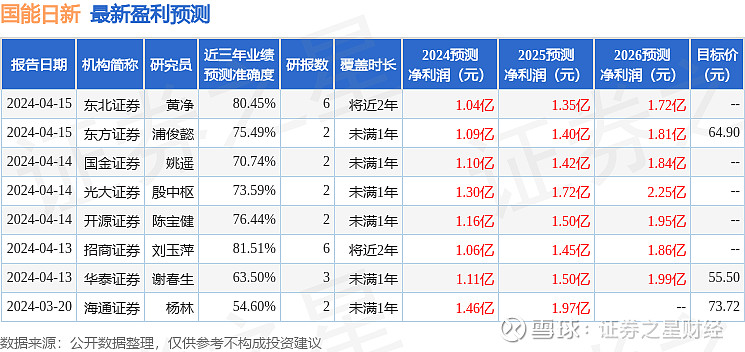

证券之星数据中心根据近三年发布的研报数据计算,招商证券刘玉萍研究员团队对该股研究较为深入,近三年预测准确度均值高达81.51%,其预测2024年度归属净利润为盈利1.06亿,根据现价换算的预测PE为36.74。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为70.97。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。