华安证券股份有限公司王强峰近期对东材科技进行研究并发布了研究报告《23年业绩短期承压,光学膜及树脂项目有序推进》,本报告对东材科技给出买入评级,当前股价为8.05元。

东材科技(601208) 主要观点: 事件描述 2024年4月12日晚,东材科技发布2023年年度报告及2024年一季报,2023年公司实现营业收入37.37亿元,同比增长2.67%,归母净利润3.29亿元,同比降低20.78%,全年毛利率19.01%,同比降低1.66pct。2024Q1实现营收9.21亿元,同比增长7.26%,环比增加0.99%,归母净利润0.51亿元,同比下降28.23%,环比增长120.84%。 主营产品价格底部叠加火灾影响,公司业绩短期承压 2023年,公司2万吨特种功能聚酯薄膜、16万吨高性能树脂及甲醛等项目投产,公司产销量有所提升,但大宗商品价格进入下行周期,价格整体承压。2023年公司电工绝缘材料/新能源材料/光学膜材料/电子材料/环保阻燃材料销量分别3.14/5.83/8.84/3.93/1.11万吨,同比变化-0.37%/+19.88%/+17.01%/+32.92%/-2.06%。价格方面,2023年电工绝缘材料/新能源材料/光学膜材料/电子材料/环保阻燃材料均价分别1.15/2.25/1.09/2.09/1.11万元/吨,同比变化-18.72/-16.13/-11.29/-20.13/+11.24%。2024Q1,价格仍处于底部磨底阶段。2024Q1电工绝缘材料/新能源材料/光学膜材料/电子材料/环保阻燃材料均价分别1.04/1.71/1.16/1.98/0.98万元/吨,同比变化-18.10/-22.99/+7.87/-13.11/-8.75%,环比变化+1.91/-15.09/+12.23/-19.29/-19.09%。公司火灾对2023Q4以及2024Q1东材新材业务产生影响,一定程度拖累公司毛利率以及业绩。 火灾项目逐步复产叠加新产能有序推进,公司成长空间进一步打开公司积极整改火灾善后工作,目前除火灾事故车间之外,东材新材的其他生产车间均已全面复产,业务逐步恢复正常。此外,年产5200吨高频高速印制电路板用特种树脂材料产销量逐步提升,年产5000吨新能源电容器用金属化薄膜项目,年产16万吨高性能树脂及甲醛项目,年产2万吨光学级聚酯基膜项目等未来逐步投产,此外与杉金光电、扬州万润共同签署《战略合作框架协议》,加快推进偏光片用离型膜PET基膜、偏光片用离型膜的国产替代项目,增强公司在光学基膜领域的核心竞争力,推动公司核心业务的稳定可持续发展。 投资建议 公司作为膜材料行业的头部企业,随着电子材料、新能源业务的快速发展以及相继投产,产业链一体化程度大幅提升,成本与规模优势显著,受产品周期下行及火灾影响,预计公司2024-2026年归母净利润分别为4.32、5.76、7.29亿元,同比增速为31.5%、33.2%、26.6%(前值2024、2025年业绩分别为5.65、7.59亿元,较前值分别下降23.54%、24.11%),当前股价对应PE分别为18、14、11倍,维持“买入”评级。 风险提示 (1)原材料及主要产品价格波动引起的各项风险;(2)安全生产风险; (3)环境保护风险; (4)项目投产进度不及预期。

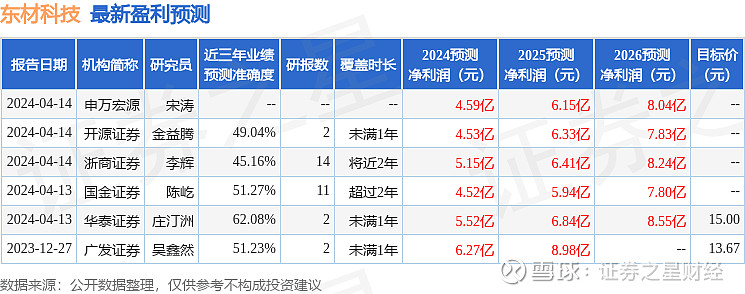

证券之星数据中心根据近三年发布的研报数据计算,华泰证券庄汀洲研究员团队对该股研究较为深入,近三年预测准确度均值为62.08%,其预测2024年度归属净利润为盈利5.52亿,根据现价换算的预测PE为14.25。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为14.34。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。