海通国际证券集团有限公司陈子叶,闻宏伟近期对东鹏饮料进行研究并发布了研究报告《2023年报点评:23年百亿营收收官,24年经营目标积极》,本报告对东鹏饮料给出增持评级,认为其目标价位为215.00元,当前股价为194.03元,预期上涨幅度为10.81%。

东鹏饮料(605499) 事件。公司23年实现营收112.6亿元,同比增长32.4%;归母净利润20.4亿元,同比增长41.6%;扣非归母净利润18.7亿元,同比增长38.3%。23Q4实现营收26.2亿元,同比增长40.9%;归母净利润3.8亿元,同比增长39.7%;扣非归母净利润3.7亿元,同比增长27.7%。拟每10股派息25元,分红率约为49.0%。 基本盘稳健+新品放量,省外市场加速扩张。23年/23Q4东鹏特饮营收同增26.5%/31.5%,收入占比达91.8%/89.3%;其他饮料营收同增186.6%/252.6%,收入占比达8.1%/10.5%,补水啦及东鹏大咖全年营收占比约5.1%。量价拆分,23年东鹏特饮、其他饮料销量同比+28.2%/+141.0%,吨价同比-1.4%/+19.0%。分区域,广东区域营收同比增长12.1%,广东地区以外营收占比同比提升6.1pct至66.6%,华北/西南/华东增速达64.8%/64.7%/48.4%,华中/广西/直营本部/线上同比增长32.8%/9.8%/71.4%/44.5%。据尼尔森数据显示,东鹏特饮在国内能量饮料市场销量同比提升6.3pct至43.0%,销售额同比提升4.3pct至30.9%,排名保持第一/二名。 成本下行修复毛利,费投增加拖累净利。23年/23Q4公司毛利率同比+0.7/+0.5pct至43.1%/44.9%,主因包材价格的下行对冲了白糖采购价格的上涨。根据我们成本周报显示,当前糖价已较23年9月高点回落约10%,同比增幅收窄至中个位数,瓦楞纸/PET塑料价格同比跌幅为低个位数,预计成本压力趋缓。23年/23Q4公司销售费用率同比+0.3/+0.9pct至17.4%/20.4%,主要系销售人员增加及冰柜投入费用前置;管理费用率同比+0.3/+1.2pct至3.3%/4.2%。23年公司投资净收益率同比+0.4pct至1.3%,主因交易性金融资产(银行理财产品)的投资收益。综合来看,23年/23Q4公司净利润率同比+1.2/-0.1pct至18.1%/14.7%。 渠道网络日益完善,全年经营目标积极。公司持续完善渠道网络布局,增加单点产出。截至报告期末,公司已有2981家经销商,单个经销商收入同比+23.5%至377.4万元/家。当前公司已建立九大生产基地,设计产能由280万吨提升至335万吨,产能供应具备保障。报告期末公司终端网点数量约340万家,并已实现地级市全覆盖。展望24年,公司核心主品预计维持强劲增长,电解制水、无糖茶等新品持续贡献增量,24年目标营收/净利润均不低于20%。结合公司已对部分包材在相对低位进行高频多次锁价,成本管控及规模效应有望减缓市场费用的波动影响。 投资建议与盈利预测。我们预计公司2024-2026年营收分别为143.2/174.0/205.6亿,归母净利润分别为26.5/32.7/39.9亿,对应EPS为6.63/8.18/9.97(前值为6.49/8.07/NA)。参考可比公司平均估值,考虑到公司全国化进程持续推进,第二增长曲线稳步兑现,给予公司2024年32x PE(不变),目标价由208元上调至215元,维持“优于大市”评级。 风险提示:广东市场趋于饱和,原材料成本上涨,省外开拓缓慢

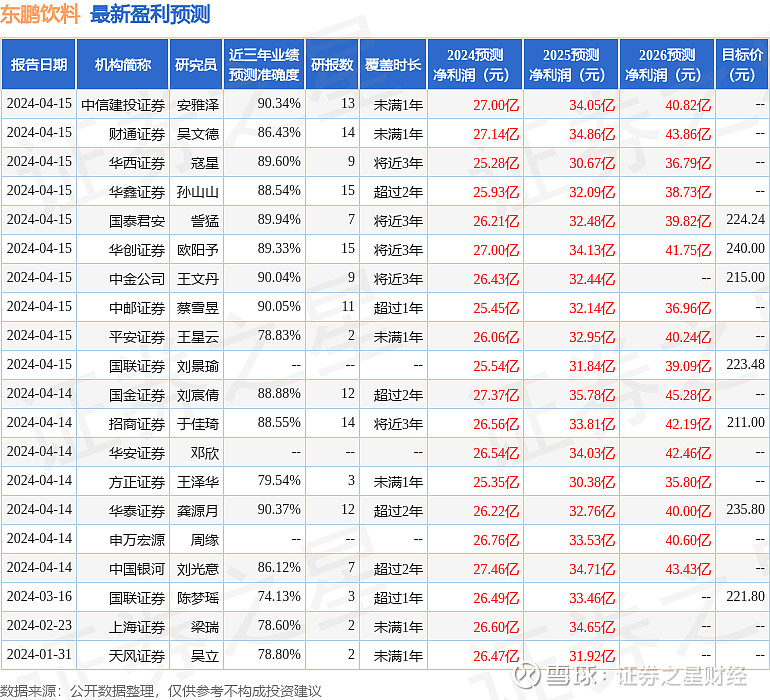

证券之星数据中心根据近三年发布的研报数据计算,华泰证券龚源月研究员团队对该股研究较为深入,近三年预测准确度均值高达90.37%,其预测2024年度归属净利润为盈利26.22亿,根据现价换算的预测PE为29.47。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为213.64。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。