中原证券股份有限公司龙羽洁近期对索菲亚进行研究并发布了研究报告《年报点评:米兰纳快速增长,整装持续发力》,本报告对索菲亚给出增持评级,当前股价为15.89元。

索菲亚(002572) 事件: 公司发布2023年年度报告。2023年全年实现营业收入116.66亿元,同比增长3.95%,实现归母净利润12.61亿元,同比增长18.51%,扣非归母净利润11.35亿元,同比增长21.06%;经营活动产生的现金流量净额26.54亿元,同比增长94.69%;基本每股收益1.38元,同比增长17.95%;加权平均净资本收益率20.87%,同比+2.65pct;拟向全体股东每10股派发现金红利10元(含税),股利支付率75.46%,预计分红总额9.52亿元。 其中2023Q4,公司实现营业收入34.65亿元,同比增长5.37%,归母净利润3.09亿元,同比增长18.40%。 投资要点: 收入利润双增长,利润增速高于收入增速。公司持续深化“多品牌、全品类、全渠道”战略,收入实现增长;利润增幅高于收入主要系原材料价格下降及降本增效措施成果显著,2023年主要原材料采购价格有所下降,叠加公司推行降本增效,使板材利用率提升、制造费用率下降,因此利润实现双位数增长。 分产品来看,木门收入实现高增长。衣柜及配套产品、橱柜及配件、木门分别实现收入94.11、12.44、5.89亿元,分别同比+2.54%、-2.23%、+35.73%。公司在品类维度不断扩充,整家战略助力木门品类快速增长,其中索菲亚品牌木门业绩增速达47.33%。 分品牌来看,主品牌索菲亚单价收入双提升,米兰纳品牌快速扩店且收入增长显著。索菲亚、米兰纳品牌分别实现收入105.52、4.72亿元,分别同比+10.96%、+47.24%。索菲亚品牌在整家定制3.0战略的迭代下,进行康纯整家环保升级,开拓橱柜、卫浴、门窗和墙地市场,拥有经销商1812位,专卖店2727家,工厂端平均客单价19619元,同比增长6.30%。米兰纳品牌下沉蓝海市场,升级“新一代·5A硬核整家”战略,三年内营业门店数量迅速突破500+,共有经销商514位,专卖店514家,覆盖了全国95%以上的地级市;工厂端平均客单价13934元,同比增长6.57%,累计已为10万多个家庭提供了个性化定制服务。司米品牌全面推进从整体厨房向高端整家定制转型战略升级,品牌、招商大力改革,拥有经销商222位,专卖店249家,经销商和索菲亚品牌经销商重叠率进一步降低,终端门店正逐步向整家门店转型。华鹤品牌打造具有东方意境的门墙柜一体化模式高端整家定制,共有经销商276位,专卖店277家,2023年实现营业收入1.63亿元。 分渠道来看,积极拥抱整装渠道,整装持续发力收入高增。经销商、直营、大宗渠道分别实现收入96.27、3.15、14.51亿元,分别同比4.36%、+13.58%、-4.86%。整装渠道是公司重点发力的新渠道,通过推出专属产品和价格体系,与零售渠道形成差异,从不同角度开拓市场,公司在全国范围与实力较强的家装企业开展合作,同时鼓励和推动各地经销商与当地小型整装、家装公司、设计工作室进行合作,实现与家装企业的相互导流和合作共赢。2023年公司整装渠道实现营业收入同比增长67.52%,已合作装企数量221个,覆盖全国185个城市及区域。 前瞻性布局存量房市场,着手产品与渠道部署。根据住房和建设部公布数据,2023年1-11月全国二手房交易量占全部房屋交易量的比重达到了37.1%。据贝壳研究院测算,2023年全国二手房市场成交面积约5.7亿平方米,同比增长44%。存量房的改善型家装需求为整家定制行业带来新的发展机遇。在产品端,公司自2022年开始逐步推出索菲亚橱柜、系统门窗、卫浴等全新品类,抢占旧改流量中的高频需求产品,通过产品迭代升级、系统提效、产能扩充、物流整合等提高供给效率;在渠道端,公司不断增强与装企的合作,通过公司直营整装与经销商合作装企等方式加大对前端流量的渗透,打造装企渠道的整家定制模式,并在2023年开发出毛坯拎包、拎包2.0等全新业务模式,以用户为中心,以社区服务中心为支撑,提供全装修生命周期产品及服务。 通过推行“降本增效”,盈利能力明显提升。2023年公司综合毛利率为36.15%,同比+3.16pct;净利率为11.34%,同比+1.76pct;加权平均净资本收益率20.87%,同比+2.65pct。公司通过在生产经营的各个环节推行“降本增效”、流程体系优化工作以及对组织团队的精细化管理,公司在组织效能得到提升,板材利用率、生产效率、供应链效率均显著提高,叠加原材料价格同比回落,使得公司毛利率进一步提升。费用率方面,2023年期间费用率为20.26%,同比-0.24pct,其中销售、管理、研发、财务费用率分别为9.66%、6.60%、3.54%、0.46%,分别同比-0.28、-0.15、+0.35、-0.16pct,公司持续加大研发投入,保证研发生产一体化优势。现金流方面,经营活动现金净流量66.17亿元,同比增长73.07%,主要系公司销售量增加,资金回笼速度较好。 进一步提高分红比例,分红率达75.46%。拟向全体股东每10股派发现金红利10元(含税),分红率由59.69%上升至75.46%,分红总额预计达9.52亿元,分红总额逐年提升,4月12日收盘价对应股息率6.23%。公司持续以稳定的盈利质量高比例回馈股东,分红回报股东意愿较强。 首次覆盖给予公司“增持”评级。预计2024年、2025年、2026年公司可实现归母净利润分别为14.43亿元、16.15亿元、17.85亿元,对应EPS分别为1.50元、1.68元、1.85元,按4月12日16.05元/股收盘价计算,对应PE分别为10.71倍、9.57倍、8.66倍。公司2023年对恒大集团应收账款高比例计提坏账准备,基本消除对以后年度影响,考虑到家居行业未来整家定制的发展趋势,对设计、供应链、规模化柔性制造能力提出更高要求,行业门槛将逐步提升,龙头企业市占率将进一步提升,公司是定制家居优质龙头企业,未来有望受益行业发展趋势;国家在地产及消费方面的鼓励支持政策持续发布落地,有望带动家居消费,家居企业估值有望得到修复。首次覆盖,给予公司“增持”评级。 风险提示:市场竞争加剧;房地产景气度不及预期;原材料价格大幅波动;渠道拓展不及预期。

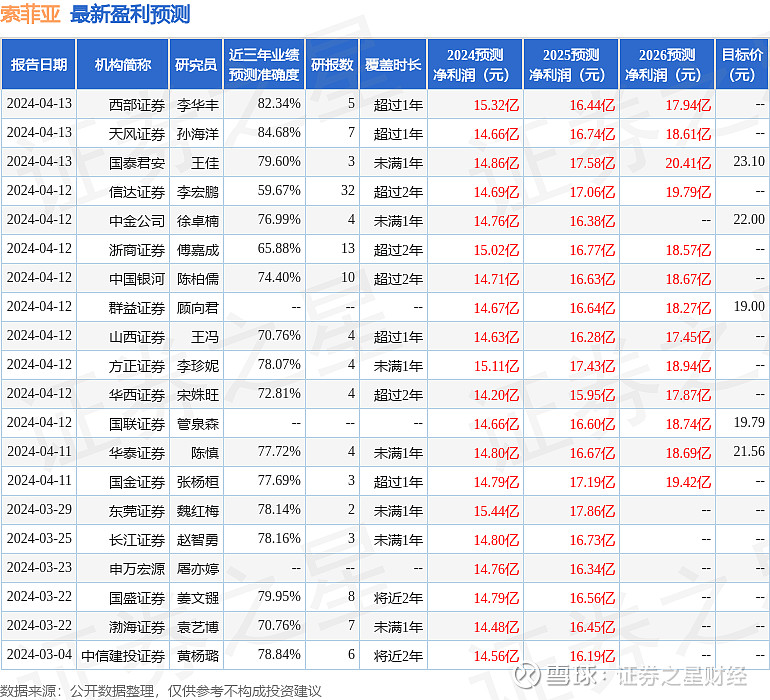

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙海洋研究员团队对该股研究较为深入,近三年预测准确度均值高达84.68%,其预测2024年度归属净利润为盈利14.66亿,根据现价换算的预测PE为10.45。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级20家,增持评级7家;过去90天内机构目标均价为21.66。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。