中银国际证券股份有限公司余嫄嫄,徐中良近期对恒力石化进行研究并发布了研究报告《恒力石化归母净利润大幅增长,分红比例明显提升》,本报告对恒力石化给出买入评级,当前股价为15.58元。

恒力石化(600346) 亿元,同比增长197.83%。其中,2023年四季度实现营业总收入617.04亿元,同比增长18.70%,归母净利润12.04亿元,同比增长131.95%,归母净利润大幅增长,新材料产能有望投放,维持买入评级。 支撑评级的要点 归母净利润大幅增长,资产负债率小幅下降。2023年公司依托“大化工”平台,全产业链一体化布局,营收和归母净利润同比均实现正增长。2023年公司销售毛利率11.25%,同比+3.04pct,其中,炼化产品、PTA、新材料产品分别实现营收1199.61、726.07、341.15亿元,同比分别-3.00%、+28.20%、+17.09%,毛利率分别为+18.53%、-1.36%、10.40%,同比分别+3.22pct、+5.13pct、+1.33pct。截至2023年末,公司资产负债率为76.98%,同比降低1.10pct。未来随着下游需求继续复苏,炼化产品价差有望扩大,公司盈利能力有望持续提升。 现金分红高比例,持续打造价值“成长+回报”型上市企业。2023年公司拟向全体股东每股派发现金红利0.55元(含税),现金分红比例为56.07%,高于2020年公司未来五年股东回报中的承诺:当资产负债率为75-80%,每年现金分红不少于当年实现的可分配利润的40%。未来,随着在建项目的陆续竣工投产,公司将统筹好经营发展、业绩增长与股东回报的动态平衡,持续完善“长期、稳定、可持续”的股东价值回报机制。 高性能树脂及新材料产能有望释放。2023年,公司稳步拓展高端树脂产业链布局,1)160万吨/年高性能树脂及新材料项目加快建设,预计2024年2季度实现全面投产,项目专注碳二产业链下游延伸以及煤化工相关产能。2)功能性薄膜项目:苏州汾湖基地12条线功能性薄膜项目已陆续投产,南通基地另外12条线功能性薄膜项目已开工,预计2024年下半年投产。3)锂电隔膜项目:营口基地年产超强湿法锂电池隔膜4.4亿平方米项目预计2024年上半年前达产。南通厂区年产湿法锂电池隔膜12亿平方米,年产干法锂电池隔膜6亿平方米项目,已试生产的1条产线预计2024年上半年达产其余生产线预计2024年陆续试生产。随着公司新产能逐步释放,业务规模有望持续增长。 估值 基于石化行业景气度缓慢复苏,调整盈利预测,预计公司2024-2026年归母净利润分别为89.30亿元、97.94亿元、120.37亿元。预计公司2024-2026年每股收益分别为1.27元、1.39元、1.71元,对应的PE分别为12.0倍、10.9倍、8.9倍。维持公司买入评级。 评级面临的主要风险 原油价格剧烈波动;经济大幅下行;政策风险导致生产受限;下游需求不及预期等。

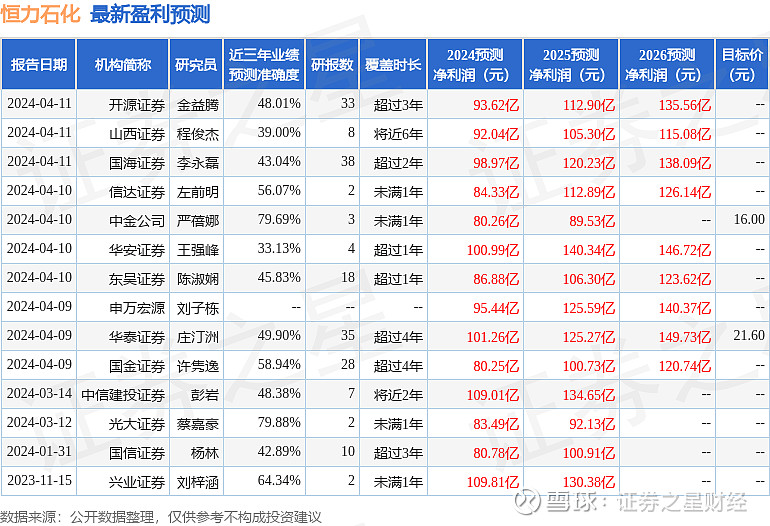

证券之星数据中心根据近三年发布的研报数据计算,光大证券蔡嘉豪研究员团队对该股研究较为深入,近三年预测准确度均值为79.88%,其预测2024年度归属净利润为盈利83.49亿,根据现价换算的预测PE为13.09。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级15家;过去90天内机构目标均价为21.6。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。