开源证券股份有限公司罗通,刘书珣近期对通富微电进行研究并发布了研究报告《公司信息更新报告:2023年营收逐季向好,先进产能扩张驱动未来增长》,本报告对通富微电给出买入评级,当前股价为20.36元。

通富微电(002156) 公司2023Q4业绩同环比高增,维持“买入”评级 公司发布2023年度报告,公司2023年度实现营业收入222.69亿元,同比+3.92%;归母净利润1.69亿元,同比-66.25%;扣非净利润0.59亿元,同比-83.32%。通富超威槟城为进一步提升市场份额,增加材料与设备采购,使得公司美元外币净敞口为负债,加之美元兑人民币汇率在2023年升值以及马来西亚林吉特对美元波动较大,使得公司产生汇兑损失1.9亿元,如剔除此因素,公司2023年归母净利润为3.59亿元,同比-28.49%。此外,2023Q4公司营业收入实现63.63亿元,同比+4.14%,环比+6.06%;归母净利润2.33亿元,同比+823.29%,环比+87.95%;扣非净利润2.19亿元,同比+2.54亿元,环比+115.55%。2024年封测行业复苏持续回暖,我们上调公司2024-2025盈利预测,并新增2026年业绩预测,预计2024/2025/2026年归母净利润为9.77/12.59/16.39亿元(前值为8.28/12.36亿元),对应2024/2025/2026年EPS为0.64/0.83/1.08元(前值为0.55/0.82元),当前股价对应PE为33.1/25.7/19.7倍。我们看好公司作为国内封测龙头,在周期复苏的弹性以及先进封装的成长性,维持“买入”评级。 积极布局先进封装产能,2024年营收目标彰显公司经营信心 分子公司看,2023年通富超威苏州、通富超威槟城合计营收155.29亿元(YoY+7.95%),净利润6.71亿元(YoY+0.6%),连续7年实现增长;南通通富营收19.1亿元(YoY+10.70%),净利润-1.82亿元(YoY-0.81亿元);合肥通富营收8.28亿元(YoY-4.06%),净利润-0.37亿元(YoY+0.89亿元)。2023年下游库存水位逐步下降,半导体行业下行周期已经触底,业内普遍预计封测市场在2024年将迎来全面反弹。公司设立2024年营收目标252.8亿元,同比+13.52%;并计划公司及控股子公司2024年在设施建设、生产设备、技术研发等方面投资共计48.9亿元,大力开发扇出型、圆片级、倒装焊等封装技术并扩充其产能,积极布局Chiplet、2D+等顶尖封装技术,有望在新一轮行业周期增长中充分受益。 风险提示:行业景气度复苏不及预期、产能建设不及预期、产品研发不及预期。

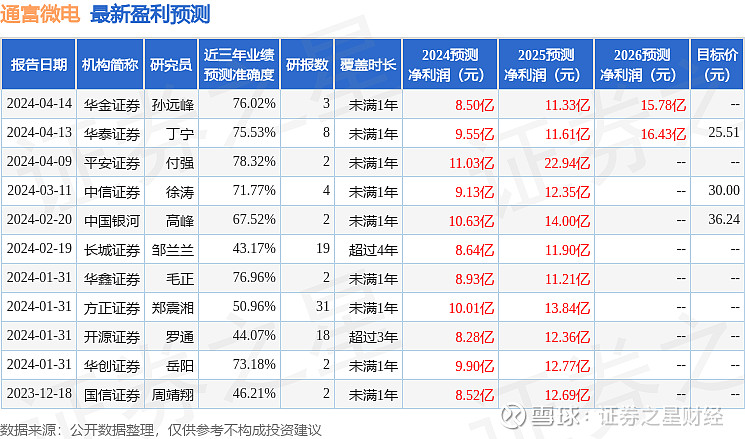

证券之星数据中心根据近三年发布的研报数据计算,平安证券付强研究员团队对该股研究较为深入,近三年预测准确度均值为78.32%,其预测2024年度归属净利润为盈利11.03亿,根据现价换算的预测PE为29.23。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为22.52。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。