中国银河证券股份有限公司吴砚靖近期对萤石网络进行研究并发布了研究报告《扣非净利高增,双主业稳健,渠道优化助力未来发展》,本报告对萤石网络给出买入评级,当前股价为47.92元。

萤石网络(688475) 核心观点: 事件公司发布2023年年度报告及2024年第一季度报告。2023全年实现营收48.40亿元(YoY+12.4%);实现归母净利润5.63亿元(YoY+68.8%);实现扣非归母净利润5.53亿元(YoY+86.9%)。2024年一季度实现营收12.37亿元(YoY+14.6%);实现归母净利润1.25亿元(YoY+37.4%);实现扣非归母净利润1.22亿元(YoY+34.9%)。 营收净利双增长,毛利率显著提升:2023年公司开拓并优化渠道建设,营收净利实现双增长,扣非净利高增。主营业务智能家居产品/物联网云平台分别实现营收39.60/8.56亿元,同比增长10.1%/27.8%。智能家居产品增收主要系:1)公司持续拓展海外业务、实行多渠道覆盖、并丰富产品矩阵;2)积极推进智能入户业务,以持续提高市场渗透率及品牌影响力。物联网云平台增收系公司的设备接入数和用户数量不断增加、同时优化平台能力及云服务产品。2023年公司毛利率显著提升6.44个百分点,智能家居产品毛利率为35.86%(YoY+6.02pct),得益于公司精益化的供应链管理、原材料成本下降、境外业务占比提升、渠道结构及产品结构优化等多方面综合因素;物联网云平台毛利率为76.09%(YoY+3.66pct)。公司夯实技术研发,三费水平稳中有增。2023年公司销售/管理/研发费用分别为6.97/1.61/7.31亿元,分别同增28.4%/9.4%/21.2%,费用率分别为14.4%/3.3%/15.1%。 “智能家居+物联网云平台服务”双主业布局,C端+B端齐头并进:公司构建的“智能家居+物联网云平台服务”格局,具备从硬件设计、研发、制造到物联网云平台软硬件一体化AIoT服务能力。报告期内,公司C端及B端业务齐头并进。C端以AI交互为主的智能家居产品为基础,提供基于智能硬件+云服务的多元化增值服务和开放式AI算法服务。针对智能入户产品线,公司发布多个系列的人脸视频智能锁,引领行业进入“双摄+人脸”时代;产品搭载的自研人脸模组,已获国家金融权威机构BCTC银行卡检测中心的增强级安全标准认证,可保证产品便捷性及安全性需求。B端萤石云提供全栈开放的PaaS云平台服务,通过开放云平台助力客户完成硬件产品的智能化转型,或提供面向复杂场景的智能解决方案。公司针对业务场景推出萤石AI数字人组件以提振ERTC能力;并通过云利旧服务实现开放平台横向开放化。截至2023年末,公司已为超过31万企业客户提供服务。 优化渠道建设,夯实终端触达:线上方面,2023年公司电商业务收入增速加快,主要系线上的内容种草和直播销售。线下方面,公司重视线下渠道的终端化体验、服务、系统交付、售后等能力,搭建“萤石智能家居商学院”对客户进行周期性的培训,以加强萤石智能家居业务的经营能力。海外方面,业务向多品类拓展,数字营销与终端陈列并重构建品牌营销。公司通过线上电商、直播间和社媒平台流量赋能,线下多层次、多元化的实体终端,构筑稳健发展的基石。公司已在智能家居产品及全屋智能系统业务消费者的终端触达取得成效,于报告期的营收增长上体现。 安全体系趋完善,有效弱化用户数据安全与隐私风险: 2023 年公司基于 ISO 38505 数据安全治理体系要求, 完善元数据、数据风险及数据分析模型的管理能力;另外,公司深化数据生命周期管理等制度和流程,构建从数据采集、数据存储、数据传输、数据共享到数据销毁的全链路管理机制, 有效提振用户数据的安全。 2023 年内, 公司新通过 ISO/IEC38505 数据治理管理体系、 数据安全管理能力认证等 6 项安全认证,用户数据安全与隐私风险大幅弱化。 投资建议: 我们预计,公司 2024-2026 年实现营收 60.46/72.88/86.95 亿元,同比增长 24.9%/20.6%/19.3%;实现归母净利润 7.59/9.36/11.45 亿元,同比增长 34.9%/23.3%/22.2%;对应 EPS 分别为 1.35/1.66/2.03 元,对应市盈率为 34/28/23 倍。维持“推荐 ”评级。 风险提示: 研发进程不及预期的风险; 行业竞争加剧的风险; 上游行业供给未及预期的风险。

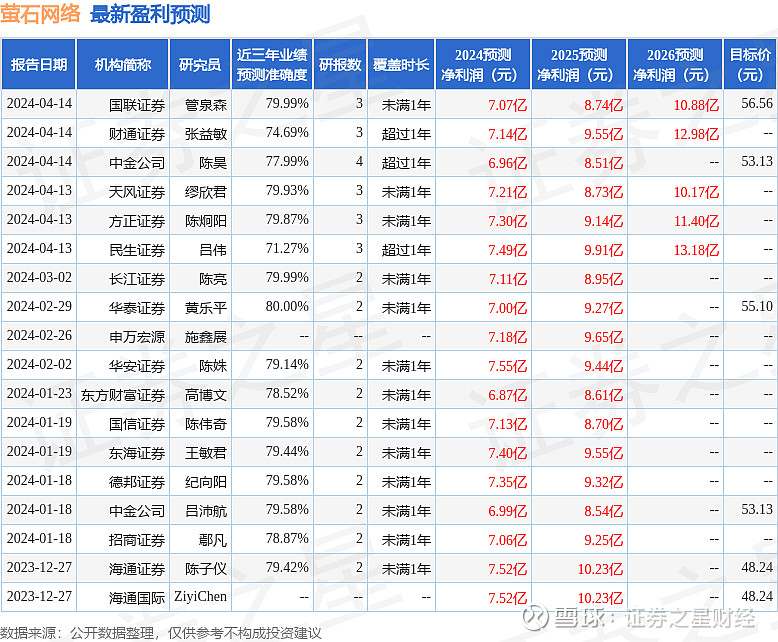

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值为80%,其预测2024年度归属净利润为盈利7亿,根据现价换算的预测PE为37.2。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级7家,增持评级7家;过去90天内机构目标均价为52.79。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。