西南证券股份有限公司刘洋,池天惠近期对川投能源进行研究并发布了研究报告《Q1来水改善业绩增长,雅砻江稳定贡献收益》,本报告对川投能源给出买入评级,当前股价为17.12元。

川投能源(600674) 投资要点 事件:公司发布2023年年报&2024年一季报,2023年公司实现营收14.8亿元,同比增长4%;实现归母净利润44亿元,同比增长25%,实现投资收益48亿元,同比增长23%。 投资净收益拉动公司业绩增长。2023年公司实现投资净收益48.1亿元,同比增长23%,其中雅砻江公司投资收益同比增加6.0亿元,大渡河公司的投资收益同比增加1.5亿元,中核汇能公司的投资收益同比增加1.2亿元。目前雅砻江公司清洁能源装机已突破20GW,其中已建成投产水电19.2GW,风光新能源超1.6GW,“一条江”的联合优化调度优势显著,公司有望持续受益雅砻江公司资源优势。 高比例分红回报股东。报告期内公司每股派现金0.40元(含税),分红比例达44.3%,2020-2022年,公司分红比例始终维持高位,分别达到53.0%、57.1%、50.8%,持续回馈股东。 24Q1来水好于去年同期。24Q1单季度公司实现营收2.6亿元,同比增长3%,实现归母净利润12.7亿元,同比增长12%,实现投资收益13.3亿元,同比增长6%;受益于来水转好,24Q1公司水电上网电量同比+12.8%,上网电价0.283元/千瓦时,同比增长0.4%;受光照条件影响,光伏发电量同比降低24.4%,上网电价0.570元/千瓦时(含国补),同比降低10.9%。 盈利预测与投资建议。预计公司2024-2026年归母净利润分别为49.3/53.3/57.5亿元,对应2024-2026年PE分别为16.7/15.5/14.3倍,维持“买入”评级。 风险提示:水电站建设进度或不及预期、电力行业用电需求下滑风险、水电站所在流域降水量波动以及政策风险等。

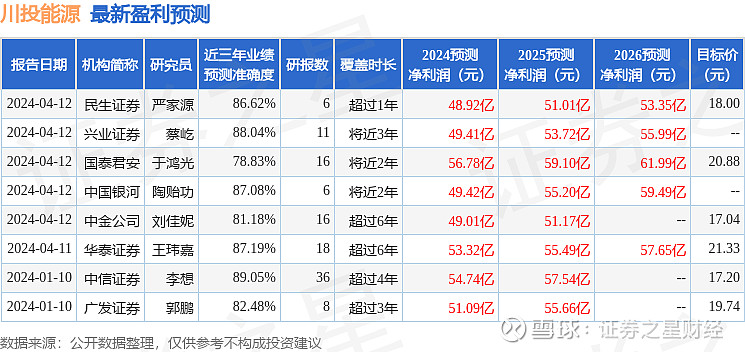

证券之星数据中心根据近三年发布的研报数据计算,中信证券李想研究员团队对该股研究较为深入,近三年预测准确度均值高达89.05%,其预测2024年度归属净利润为盈利54.74亿,根据现价换算的预测PE为14.15。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为19.4。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。