德邦证券股份有限公司赵悦媛,邓健全,赵启政近期对双环传动进行研究并发布了研究报告《双环传动:2023年盈利能力持续提升,海外建设进程加速》,本报告对双环传动给出买入评级,当前股价为21.6元。

双环传动(002472) 投资要点 事件:2024年4月11日,双环传动发布2023年年度报告。2023年公司实现营收80.74亿元,同比+18.08%;实现归母净利润8.16亿元,同比+40.26%;实现扣非归母净利润8.03亿元,同比+41.63%。从单季度看,2023Q4实现营收22.02亿元,同比+9.42%,环比+0.75%;实现归母净利润2.27亿元,同比+31.51%,环比+2.78%。 2023年公司盈利能力持续提升。2023年公司实现毛利率22.24%,同比+1.16pct;实现净利率10.33%,同比+1.76pct。从单季度看,2023Q4毛利率为24.58%,同环比分别+2.14pct/+2.88pct;2023Q4净利率为9.99%,同环比分别+1.6pct/-0.55pct。盈利能力显著提升主要系公司降本增效效果显著,相较于2022年,人均效率提升了20%等因素所致。 国内汽车齿轮龙头,海外建设进程加速。公司深耕机械传动齿轮领域40余年,与众多国内外优质客户建立起了深厚的合作关系,并进入到了各细分领域中头部企业的供应链体系。在新能源汽车领域,公司已与比亚迪、广汽集团、蔚来、日电产、舍弗勒、汇川、博格华纳等头部企业合作,国内市场占有率领先,2023年公司新能源传动齿轴销量为1657.19万件,实现营收22.3亿元。截至2023年年末,公司已经建成500万台套新能源汽车驱动齿轮产能。此外,2023年确定在匈牙利建立新能源汽车齿轮传动部件的生产基地,2024年公司将确保匈牙利生产基地的建设如期推进,加速国际化布局,为公司在全球市场的进一步扩张打下坚实基础。 机器人+民生齿轮双轮驱动,打开成长空间。机器人方面,子公司环动科技凭借自身机器人精密减速机的研发能力和批量交付能力,在国内RV减速机市场占有率持续提升,环动科技分拆上市有望带来更丰富的融资渠道。民生齿轮方面,公司积极投入注塑和相关复合材料齿轮及小总成的研发,相继在智能家居、车载部品等领域的市场份额获得增长,特别在扫地机行业的市占率增长较快,预计未来将助力公司实现稳定而持续的业绩增长。 盈利预测与投资建议:预计公司2024-2026年归母净利润分别为10.7/13.4/15.8亿元,对应当前股价PE为17.2/13.8/11.7倍,维持“买入”评级。 风险提示:原材料涨价超预期、新能源客户销量不及预期、新业务拓展进度不及预期。

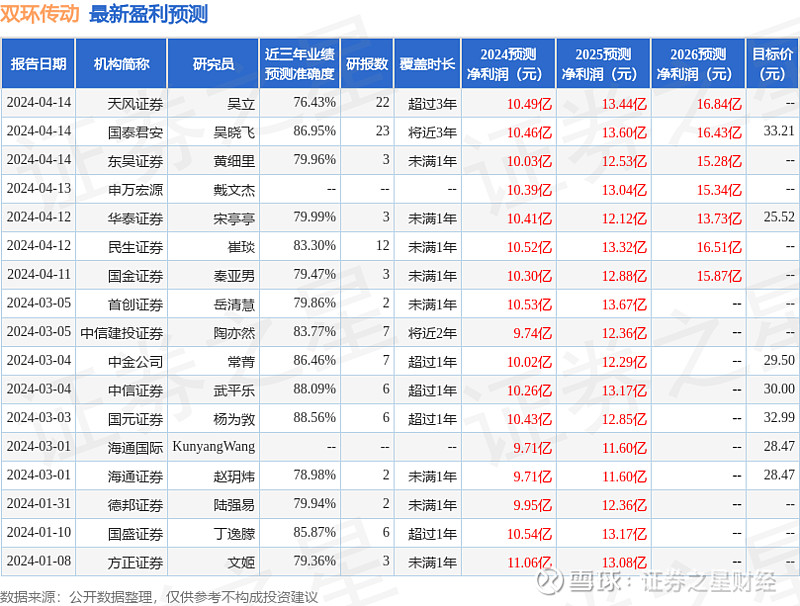

证券之星数据中心根据近三年发布的研报数据计算,国元证券杨为敩研究员团队对该股研究较为深入,近三年预测准确度均值高达88.56%,其预测2024年度归属净利润为盈利10.43亿,根据现价换算的预测PE为17.56。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级17家;过去90天内机构目标均价为28.76。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。