中航证券有限公司彭海兰,陈翼近期对中牧股份进行研究并发布了研究报告《主业景气度或改善,新品孕育业绩潜力》,本报告对中牧股份给出买入评级,当前股价为8.65元。

中牧股份(600195) 动保主业景气度低,未来或改善 23年公司实现营业收入约54.06亿元,同比减少8.24%;归属于母股东的净利润约4.03亿元,同比减少26.73%。23年公司业绩主要受到养殖行业整体低迷、下游需求不足、动保行业竞争加剧等因素的影响。公司动保主业生物制品和化药业务收入同比分别下降16.77%和12.09%,面对市场激烈竞争,生药和化药业务毛利率也分别下降2.97%和4.68%。在行业整体景气度低迷下,公司推进“一省一策”销售政策,重点省份市场份额持续巩固并有所提升,总体销量与销售单价在重点省份还有所增长。未来,动保行业随着下游养殖周期复苏,盈利有望改善。从生猪周期看,考虑前期产能去化传导,预计生猪供给高峰将过去,二季度行业供给或逐步收缩。此外,考虑近月CPI数据,我们看好国内消费复苏韧性,未来随着生猪消费季节性转暖,有望推动生猪行情。同时,主要生猪企业已积累较长时间的资金压力,整体行业产能趋势性调减有望推升远期生猪行情,进一步支撑动保行业的复苏逻辑。 新品孕育业绩潜力 一是宠物疫苗品类延展。23年12月,公司自主研发的猫鼻气管炎、杯状病毒病、泛白细胞减少症三联灭活疫苗(HBJ06株+CHZ05株+PSY01株)通过农业农村部组织的应急评价,取得临时兽药产品批准文号可上市销售。猫三联疫苗在去年首批国产疫苗应急评价通过前,由美国礼来公司生产、硕腾中国经销的猫三联灭活疫苗“妙三多”占据国内可观市场,未来国产疫苗将参与竞争,贡献业绩。此外,24年初,公司公告公司控股子公司成都中牧生物药业有限公司与其他单位联合申报的复方二氯苯醚菊酯吡丙醚滴剂获批新兽药,填补国产宠物药细分空白,公司宠物产品布局再下一城。二是非洲猪瘟疫苗望打开新的增长极。2023年3月公司与中科院生物物理所等联合开发非洲猪瘟亚单位(纳米颗粒)疫苗创制研发项目。公司已提交了非洲猪瘟亚单位疫苗应急评价申请,目前正由农业农村部组织应急评审中。非洲猪瘟疫苗市场需求和规模较大,或给业绩带来显著的支持。 投资建议 中牧股份系国内老牌动保龙头。下游养殖周期推动业绩改善,新品疫苗审批和推广有望迎来进展,看好公司业绩潜力。我们预计公司2024-2026年归母净利润分别为5.01亿元、6.16亿元、7.59亿元,EPS分别为0.49元、0.60元、0.74元,对应2024-2026年PE分别为18.11、14.73 、11.96倍,维持评级给予“买入”评级。 风险提示 兽药审批进展不及预期、下游养殖周期波动等风险。

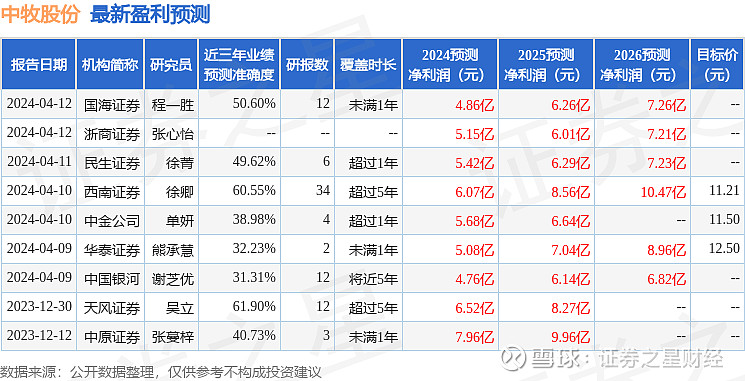

证券之星数据中心根据近三年发布的研报数据计算,天风证券吴立研究员团队对该股研究较为深入,近三年预测准确度均值为61.9%,其预测2024年度归属净利润为盈利6.52亿,根据现价换算的预测PE为13.52。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为11.74。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。