西南证券股份有限公司徐卿近期对中牧股份进行研究并发布了研究报告《2023年年报点评:化药、疫苗承压,景气回复将带动业绩修复》,本报告对中牧股份给出买入评级,认为其目标价位为11.21元,当前股价为8.64元,预期上涨幅度为29.75%。

中牧股份(600195) 投资要点 业绩总结:公司发布2023年年度报告,公司2023年实现营收54.06亿元,同比-8.24%,实现归母净利润4.03亿元,同比-26.73%。其中,2023Q4实现营收实现营收12.47亿元,同比-29.37%;实现归母净利润0.06亿元,同比-95.93%;实现扣非后归母净利润-0.37亿元,同比-199.72%。 点评:化药价格短期承压、禽苗销量下滑、减值拖累盈利,2023年主业利润下滑。分业务来看,受养殖行情低迷、竞争加剧影响,2023年公司兽药收入12.64亿,同比-12.09%,毛利率21.47%,同比-4.68pp,疫苗收入10.09亿,同比-16.77%,毛利率46.12%,同比-2.97pp。2023年贸易收入20.84亿,同比-0.51%,毛利率3.43%,同比+0.59pp,饲料收入10.26亿,同比-6.91%,毛利率23.55%,同比+4.99pp。分子公司来看,乾元浩2023年亏损8800万,中牧安达亏损4600万,同比均亏损增大或转亏。胜利生物实现利润1219万,同比-74%。 研发持续投入,新品稳步推进。2023年公司研发费用1.23亿元,同比-14.25%;占销售百分比为2.27%,同比-0.16pp。23年公司获得17个新兽药批准文号,7个新兽药注册证书,2个产品通过应急评审。完成牛结节性皮肤病灭活疫苗应急评审,获得临时文号后于9月上市、销售。非瘟亚单位疫苗处于应急评审阶段;猫三联疫苗于12月通过应急评审,后续需获得临时文号后可上市。 2024年业绩修复可期。作为老牌央企,在行业景气恢复等带动下,公司2024年业绩有望触底反弹。展望2024年,随着养殖端产能持续去化,周期反转或带动动保板块量价齐升,叠加管理改善,公司深亏的安达工厂、乾元浩工厂以及利润大幅下滑的胜利生物预估将有较大的改善。此外,公司收购成都中牧填补在兽用针剂业务的空白,进一步丰富公司产品线。公司深度绑定集团客户,联合牧原药苗业务再扩张。中牧牧原预估24年年中或可投产,带动下半年销售放量。 盈利预测与投资建议。我们预计2024~2026年公司EPS为0.59、0.84、1.03元,对应动态PE15、11、9倍,维持“买入”评级。 风险提示:养殖端突发疫病、下游需求不及预期、研发进度不及预期等风险。

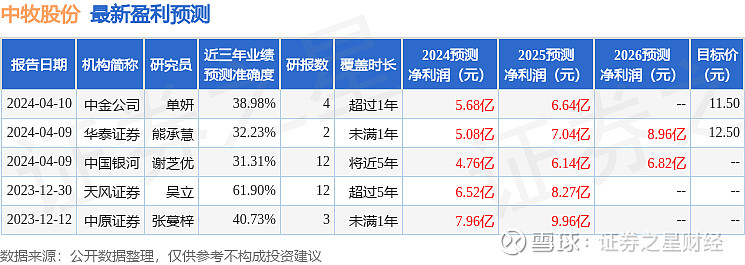

证券之星数据中心根据近三年发布的研报数据计算,天风证券吴立研究员团队对该股研究较为深入,近三年预测准确度均值为61.9%,其预测2024年度归属净利润为盈利6.52亿,根据现价换算的预测PE为13.5。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为12.0。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。