海通国际证券集团有限公司Junjun Zhu,Xin Hu,Borong Li近期对新凤鸣进行研究并发布了研究报告《公司年报点评:产量增长、毛利率改善》,本报告对新凤鸣给出增持评级,认为其目标价位为17.22元,当前股价为14.84元,预期上涨幅度为16.04%。

新凤鸣(603225) 投资要点: 2023年同比扭亏。2023年,公司实现营业收入614.69亿元,同比+21.03%;实现归母净利润10.86亿元,同比扭亏。其中,4Q23单季度实现归母净利润1.99亿元,同比扭亏。公司拟每股派发现金红利0.255元(含税),现金分红比例35.35%。 聚酯纤维产销量同比稳定增长。2023年,公司涤纶长丝产销量分别为680万吨、682万吨,分别同比增长18.6%、18.7%;短纤产销量分别为117.3万吨、116.6万吨,分别同比增长129.0%、149.2%。 下游需求修复,毛利率改善。随着行业供需边际改善,公司化纤产品毛利率提升,2023年化纤毛利率5.77%,同比提高2.30个百分点。 产能稳步扩张。根据公司2023年报,公司拥有民用涤纶长丝产能740万吨/年,较2022年底新增110万吨,国内市场占有率超过12%;涤纶短纤产能120万吨/年。公司计划2024-2025年分别新增长丝产能40万吨、65万吨,未来产能投放根据行业需求稳步推进。此外,公司拥有500万吨PTA产能,规划540万吨PTA产能,预计到2026年上半年,公司PTA达到1000万吨。 启动1600万吨/年印尼炼化一体化项目。公司发布公告,拟启动泰昆石化印尼北加炼化一体化项目。泰昆石化由华灿国际、上海青翃分别持股90%、10%,其中桐昆股份、新凤鸣分别持有华灿国际51%、49%股权。项目报批总投资86.24亿美元(其中自筹26.15亿美元、国内外银行贷款60.09亿美元),拟投资建设1600万吨/年炼油、520万吨/年PX、80万吨/年乙烯。根据公司公告,项目建成后年均营业收入104.38亿美元,年均税后利润13.28亿美元,税后财务内部收益率16.68%。 盈利预测与投资评级。我们预计公司2024~2026年EPS分别为1.23元、1.55元、1.71元(24-25年原预测为1.23元、1.61元),2024年BPS11.88元,按照2024年EPS以及14倍PE,对应目标价17.22元(对应2024年PB1.4倍)(原目标价14.00元,2023年20倍PE,+23%),维持“优于大市”投资评级。 风险提示:项目建设进展不及预期;产品价格大幅波动。

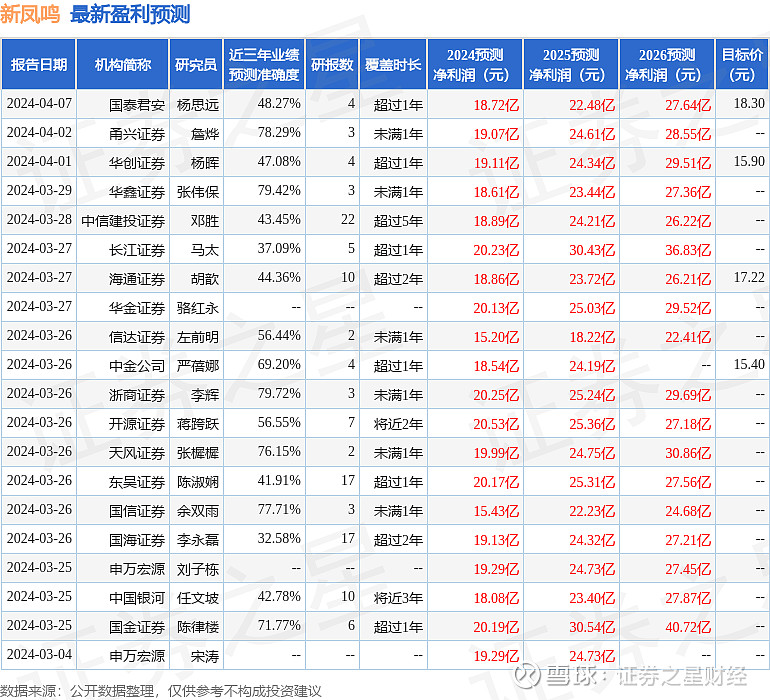

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.72%,其预测2024年度归属净利润为盈利20.25亿,根据现价换算的预测PE为11.05。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级23家,增持评级2家;过去90天内机构目标均价为16.07。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。