海通国际证券集团有限公司Huaichao Zhuang近期对新宙邦进行研究并发布了研究报告《公司年报点评:2023年归母净利润同比减少42.50%,氟化工业务快速增长》,本报告对新宙邦给出增持评级,认为其目标价位为61.71元,当前股价为36.14元,预期上涨幅度为70.75%。

新宙邦(300037) 投资要点: 2023年归母净利润同比减少42.50%。公司2023年实现营业收入74.84亿元,同比下降22.53%;实现归母净利润10.11亿元,同比下降42.50%;实现扣非净利润9.56亿元,同比下降44.20%。公司利润分配预案为向全体股东每10股派发现金红利6元(含税),2023年度拟派发现金红利总额为人民币4.51亿元(含税)。 氟化工业务快速增长。2023年,公司有机氟化学品实现毛利润9.97亿元,同比增长30%。扩产项目高端氟精细化学品项目(二期)投产顺利,全国首条千吨级新一代环保型电力绝缘气体-全氟异丁腈产业化产线在三明海斯福试生产顺利,确保产品保持市场成本领先以及技术领先地位。 电池化学品业务承压。2023年,电池化学品实现毛利润8.14亿元,同比下降58%。2023年,受行业竞争加剧及材料价格波动等因素影响,虽然销量同比有所上升,但产品销售价格同比大幅下降,销售额同比下降幅度较大,盈利能力有所下降。公司加大国际市场开发力度并加快海外产能波兰新宙邦等重点项目建设步伐,内部强化提效降本相关举措,全面管控生产制造、供应链、运营各个环节的成本。 电容化学品通过研发创新开辟新的增长点。2023年,电容化学品实现毛利润2.49亿元,同比下降4%。2023年,受终端消费需求不及预期影响,公司传统电容器化学品销售同比下降。公司电容器化学品业务通过研发创新开发新产品开辟新的增长点,抓住电容器在光伏以及新能源等新兴市场的发展机遇。 半导体化学品稳定批量供应主流客户。2023年,半导体化学品实现毛利润0.84亿元,同比下降28%。公司凭借深耕精细电子化学品的经验积累和技术优势,依靠先进的工艺技术、高品质的产品和完善的质量管理体系赢得了客户信任,公司相关产品稳定批量供应行业主流客户。2023年,公司天津项目如期投产,为华北市场的开拓打下较好的基础。随着人工智能以及数据中心的全面推广,公司含氟冷却液销售规模逐渐扩大。 盈利预测。我们预计公司2024-2026年归母净利润分别为14.07、19.65、24.56亿元(原2024-25预测为14.07、19.65亿元)。参考同行业公司,我们给予公司2024年33倍PE(原为35.5x),目标价61.71元,维持“优于大市”评级。 风险提示。市场竞争加剧;原材料价格波动;产品技术迭代。

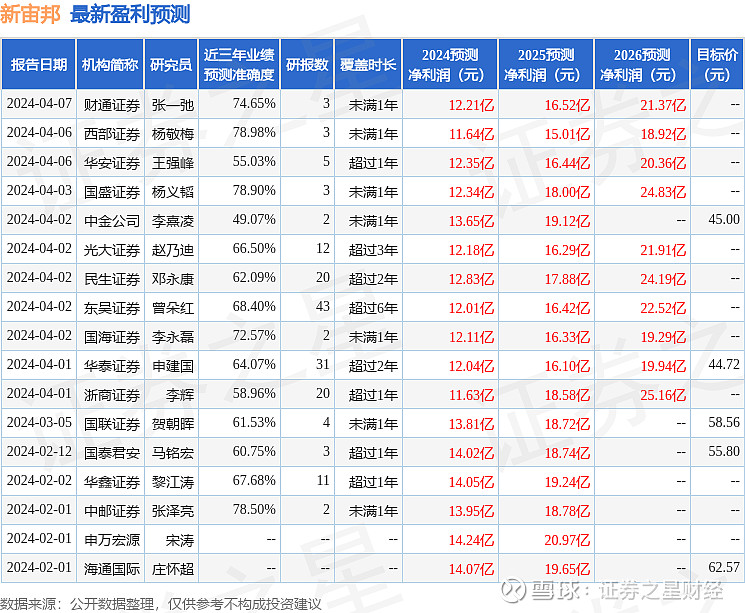

证券之星数据中心根据近三年发布的研报数据计算,西部证券杨敬梅研究员团队对该股研究较为深入,近三年预测准确度均值为78.98%,其预测2024年度归属净利润为盈利11.64亿,根据现价换算的预测PE为23.47。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级13家,增持评级5家;过去90天内机构目标均价为52.71。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。