中泰证券股份有限公司姚玮近期对海信家电进行研究并发布了研究报告《2023年年报点评:期待利润持续改善的2024》,本报告对海信家电给出买入评级,当前股价为32.17元。

海信家电(000921) 投资要点 公司发布23年年报及派息方案: 23全年:收入856亿(+15%),归母28.4亿(+98%),利润接近预告上限;23Q4:收入207亿(+21%),归母4.1亿(+13%); 23年分红率49%,对应当前股息率为4%。 收入端:β和α共振 内销端,上半年在热夏空调+公建项目带来的央空需求驱动下,表现较好;外销端,下半年在补库逻辑下有明显增长。另外公司自身改善逻辑明显,收入增速均高于同行,实现β和α共振。分业务看, 1)央空:23年收入222亿元(+9%),我们预计外销收入显著快于内销,内销高单位数增长。虽然23年内需客观上受房地产拖累,但公司受益于公建高增的行业趋势,以及积极拓展水机、新风等央空新品类和外需,实现较好增长。 2)家空:23年收入165亿元(+15%),我们预计内销快于外销。①内销受益于热夏,但公司自身拓渠道+做好海信科龙品牌的定位区隔+内部治理激励,公司增速高于行业。②外销主要是补库带动下半年外销高增。 3)冰洗:23年收入261亿(+23%),该业务大部分收入来自冰箱,我们预计内外销同步高增。①内销上,公司的超薄、嵌入式冰箱产品受消费者青睐,市场份额提升,公司销量增速显著高于行业。②外销上,22年召回事件导致的低基数+补库逻辑带动外销高增。 4)三电:23年收入91亿(+0%),21年6月并表后接到新订单需要3年落地期。 盈利端:处于持续向上轨道 23年公司归母利润接近翻倍,除央空作为优质资产持续贡献2.6亿增量外,空冰洗等家电传统业务贡献11.4亿利润,我们预计冰洗内销贡献较大,展现了公司家电板块充足利润改善弹性。 投资建议:维持买入评级 24年预计在冰箱升级、外销补库延续以及公司持续强化自身盈利能力的基础上,公司业绩有望再次高增。另外公司24年新一轮股权激励已落地,建议重视公司的稳健增长价值。我们预计公司24/25/26年归母利润为33/38/43亿元(24/25年前值为32/37亿元),对应PE为13/12/10X,维持买入评级。 风险提示:地产竣工风险,空调增长不及预期风险,冰箱行业竞争加剧风险,原材料价格波动风险,外销不及预期,汇率波动风险,研报信息更新不及时风险。

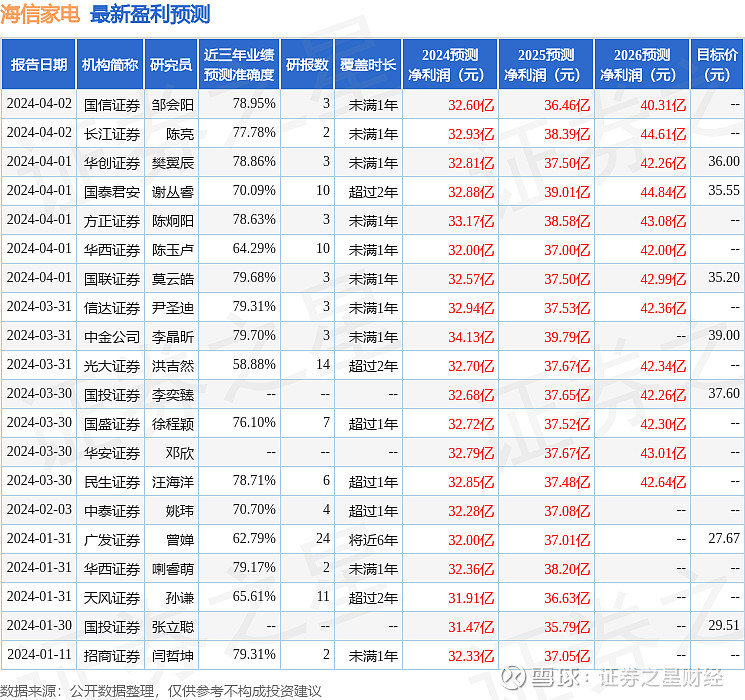

证券之星数据中心根据近三年发布的研报数据计算,中金公司李晶昕研究员团队对该股研究较为深入,近三年预测准确度均值为79.7%,其预测2024年度归属净利润为盈利34.13亿,根据现价换算的预测PE为13.08。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级16家,增持评级7家;过去90天内机构目标均价为35.23。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。