西南证券股份有限公司龚梦泓近期对长虹美菱进行研究并发布了研究报告《收入业绩快速增长,内部提效成果显著》,本报告对长虹美菱给出买入评级,当前股价为9.09元。

长虹美菱(000521) 投资要点 事件:公司发布2023年年报,2023年公司实现营收242.5亿元,同比增长19.9%;归母净利润7.4亿元,同比增长203%;扣非净利润7.5亿元,同比增长629.4%。单季度来看,Q4公司实现营收50.8亿元,同比增长5%;归母净利润2.4亿元,同比增长194.2%;扣非后归母净利润2.4亿,同比增长869.6%。2023年公司现金分红率有所提升,现金分红3.1亿元,现金分红比例达到2023年全年利润的41.7%。 各板块快速增长,形成套系化综合家电品牌商。分产品来看,公司2023年空调/冰箱/洗衣机/小家电及厨卫分别实现营收115.7亿元/90.9亿元/13.3亿元/18.5亿元,分别同比增长18.2%/18.6%/76.4%/15.2%。公司各项业务均实现较为快速成长,各项业务产业协同性加强,与母公司黑电协同,公司套系化能力增强,从传统冰箱企业逐渐成长为综合家电品牌商。 毛利率保持稳定,费用率稳中有降。公司2023年毛利率同比提升0.2pp至13.9%,其中空调/冰箱毛利率分别为8.9%/19.1%,分别同比-1.4pp/+1.9pp。费用率方面,2023年公司销售/管理/财务/研发费用率分别为6.5%/1.5%/-0.5%/2.5%,分别同比-0.6pp/-0.3pp/-0.2pp/-0.3pp;净利率来看,2023年公司净利率同比提升1.8pp至3.2%,公司毛利率相对保持稳健,主要由于内部效率提升,各项费用率均有下行,整体盈利能力有所提升。 外销增长迅速,全球化多业务布局。分区域来看,公司内外销分别实现营收166.6亿元/75.8亿元,分别同比增长10.8%/46.5%。公司外销业务显著增长,同时外销毛利率13.2%,同比提升0.9PP。公司外销业务以发展中国家为主,市场空间广阔,未来仍有望保持较快增长。 盈利预测与投资建议。公司2023年贯彻“一个目标、三条主线”的经营方针,主营业务空调、冰箱、洗衣机、厨卫等均取得了较好的经营业绩。预计公司2024-2026年EPS分别为0.87元、1.03元、1.15元,维持“买入”评级。 风险提示:外销增长不及预期、消费不及预期、竞争加剧等风险。

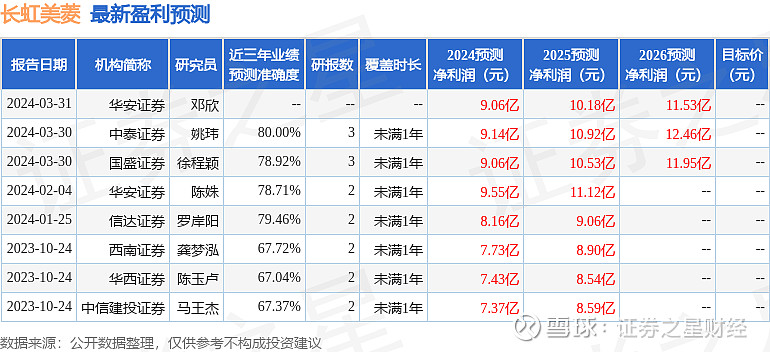

证券之星数据中心根据近三年发布的研报数据计算,中泰证券姚玮研究员团队对该股研究较为深入,近三年预测准确度均值为80%,其预测2024年度归属净利润为盈利9.14亿,根据现价换算的预测PE为10.21。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。