华金证券股份有限公司骆红永近期对华鲁恒升进行研究并发布了研究报告《景气下行业绩承压,项目投产贡献增量》,本报告对华鲁恒升给出增持评级,当前股价为26.99元。

华鲁恒升(600426) 投资要点 事件:华鲁恒升发布2023年年报,2023年实现营收272.60亿元,同比减少9.87%;归母净利润35.76亿元,同比减少43.14%;扣非归母净利润37.03亿元,同比减少42.28%;毛利率20.85%,同比减少8.09pct。单2023年Q4看,实现营收79.14亿元,同比增加9.36%,环比增加13.26%;归母净利润6.49亿元,同比减少14.09%,环比减少46.73%;扣非归母净利润8.00亿元,同比减少14.52%,环比减少33.93%;毛利率17.77%,同比减少0.91pct,环比减少6.56pct。公司拟向全体股东每10股派发现金红利6.00元(含税),分红总金额12.74亿元,占2023年度归母净利润35.63%。 景气下行业绩承压,产销稳步增长。2023年,受需求收缩、供给冲击、预期减弱三重压力影响,化工行业景气程度下行,传统产能过剩、高端供给不足、同质竞争加剧、盈利能力下降的矛盾突出,公司所在市场竞争加剧,部分产品价格低位震荡。公司虽然通过完善大生产管理体系、提高资源能源利用效率,加快项目建设进度,消化了部分减利因素,但经营业绩同比仍出现一定下滑。分产品来看,2023年公司新能源材料相关产品、有机胺、肥料、醋酸及衍生品收入分别为154.76、26.74、56.76、20.52亿元,同比变化5.61%、-55.38%、2.86%、-2.59%;销量分别为217.91、52.16、325.97、71.54万吨,同比变化20.20%、8.80%、14.89%、24.20%;销售均价分别为7102、5128、1741、2868元/吨,同比变化-12.14%、-59.00%、-10.47%、-21.57%;毛利率分别为17.24%、12.87%、35.07%、20.95%,分别同比提升1.93pct、减少44.12pct、减少4.29pct、减少10.02pct。其中2023年第四季度公司新能源材料相关产品、有机胺、肥料、醋酸及衍生品收入分别为41.22、6.87、17.99、7.52亿元,同比变化18.04%、-33.88%、22.88%、85.68%,环比变化-5.11%、4.25%、41.43%、60.00%;销量分别为57.95、14.14、98.66、26.25万吨,同比变化19.66%、22.11%、27.65%、90.22%,环比变化-9.16%、5.68%、29.07%、76.53%;均价分别为7113、4859、1823、2865元/吨,同比变化-1.35%、-45.85%、-3.73%、-2.39%,环比变化4.45%、-1.35%、9.58%、-9.36%。 两地协同并进,看好公司未来发展。公司以煤化气平台为基础,依托洁净煤化气技术,构建了可持续发展的产业技术平台,协同推动德州本部及荆州基地“一体两翼”发展。2023年11月公司荆州基地一期项目建成开车并运营达效,创下业内建设、开车、盈利最快新纪录;德州本部同步推进新能源、新材料“两新”项目和平台优化技改项目,高端溶剂、等容量替代3×480t/h高效大容量燃煤锅炉等项目顺利投产,尼龙66高端新材料一期项目如期推进。荆州基地一期项目预计产能达标后可年产尿素100万吨、醋酸100万吨、二甲基甲酰胺(DMF)15万吨、混甲胺15万吨,进一步增强公司核心竞争力。此外,截止2023年12月末,公司荆州基地年产20万吨BDO、16万吨NMP及3万吨PBAT生物可降解材料一体化项目、蜜胺树脂单体材料项目、蜜胺树脂单体材料原料及产品优化提升项目工程进度分别达到23%、49%、37%,预计项目建成投产后将进一步丰富公司产品结构,提升公司市场竞争力。随着公司德州和荆州基地新项目不断建成投产,产能将不断扩大,产品结构将更加丰富合理,进一步打开公司增长空间。 投资建议:华鲁恒升为煤化工行业龙头公司,具有一头多线柔性联产和低成本优势,基于自身产业链协同随下游市场变化持续拓展产品线,随经济复苏周期回暖带来业绩弹性,荆州基地等项目陆续迎来投产收获期。考虑产品景气变化,我们调整公司盈利预测,预计公司2024-2026年收入分别为327.32(原352.77)/377.74(原396.68)/413.03亿元,同比增长20.1%/15.4%/9.3%,归母净利润分别为46.65(原60.61)/58.07(原72.06)/67.35亿元,同比增长30.5%/24.5%/16.0%,对应PE分别为12.0x/9.7x/8.3x;维持“增持-B”评级。 风险提示:新增扩产超预期;下游需求不及预期;原材料大幅波动;项目建设不及预期。

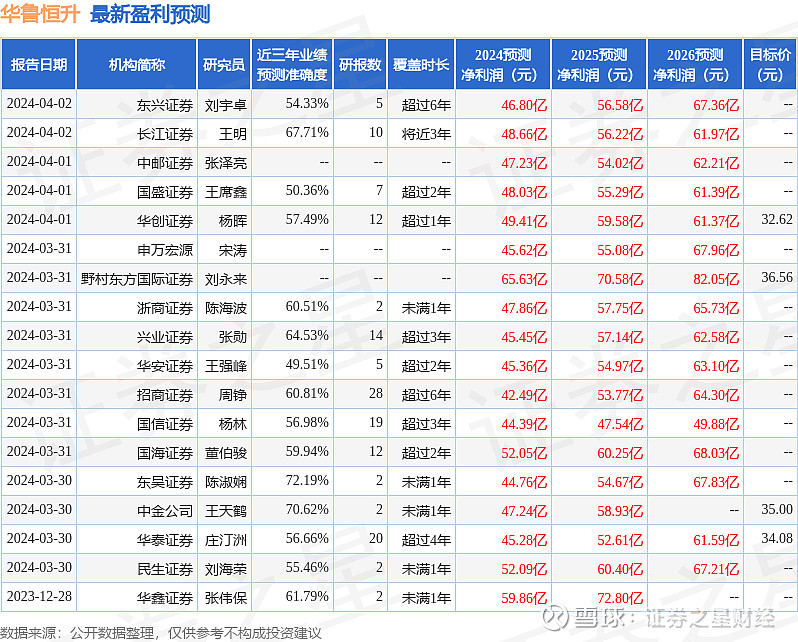

证券之星数据中心根据近三年发布的研报数据计算,东吴证券陈淑娴研究员团队对该股研究较为深入,近三年预测准确度均值为72.19%,其预测2024年度归属净利润为盈利44.76亿,根据现价换算的预测PE为12.79。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级22家;过去90天内机构目标均价为35.48。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。