群益证券(香港)有限公司费倩然近期对中国石油进行研究并发布了研究报告《盈利逆势新高,延续高分红政策》,本报告对中国石油给出增持评级,认为其目标价位为12.00元,当前股价为9.96元,预期上涨幅度为20.48%。

中国石油(601857) 事件: 公司发布2023年年度报告,全年实现营收30110亿元,yoy-7.04%;实现归母净利润1611亿元,yoy+8.34%。Q4单季实现营收7288亿元,yoy-7.00%;实现归母净利润295亿元,yoy+1.33%。在油价下行的背景下,公司业绩实现超预期的逆势增长,体现出公司经营韧性。 公司同时公布2023年利润分配方案,2023年年末拟分红0.23元/股(含税),叠加年中分红0.21元/股,公司全年分红0.44元/股,按4月1日收盘价计算,A股股息率为4.52%,港股股息率为6.30%。 结论与建议 公司在原油价格下降的背景下,盈利实现逆势增长,凸显了经营的稳定性。2024年,预计原油价格高位震荡,公司业绩增长有保障。分红方面,公司重视股东回报,维持高分红比例,高股息配置价值凸显,首次覆盖,给予“买进”建议。 原油价格下降,油气板块利润下滑:公司油气和新能源版块实现利润1487亿元,yoy-10.3%,版块毛利率同比下降1.17pct到16.66%。主要是受原油价格下滑影响,公司全年原油均价为76.60美元/桶,yoy-16.8%。虽然公司油气操作成本同比亦有下降,但降幅不及售价,影响版块毛利率。产销量方面维持稳步增长态势,公司全年实现原油产量9.37亿桶,yoy+3.4%;可销售天然气产量49324亿立方英尺,yoy+5.5%;油气当量产量17.6亿桶,yoy+4.4%。2024年预计原油价格同比上涨,公司油气版块利润预计修复。 炼油业务盈利收窄,化工业务扭亏:公司炼化和新材料板块实现利润369.亿元,yoy-9.0%。其中炼油业务实现利润363亿元,yoy-11.9%,主要是由于炼油业务毛利空间收窄和产量增加综合影响;化工业务实现利润7亿元,同比增13亿元,实现扭亏为盈,主要由于化工产品销量增加以及化工原料原油的价格下降。2024年,随着下游需求复苏,炼化和新材料版块的业绩有望好转。 成品油销量增长,销售板块利润修复:2023年公司销售板块实现利润240亿元,yoy+67%,版块毛利率同比提高0.43pct到0.95%,主要受益于成本下降及成品油销量的恢复。2023年公司成品油销售成品油1.66亿吨,yoy+10.1%。2023年国内汽油、柴油标准品价格均累计下调人民币50元/吨,24年随着原油价格中高位震荡,我们预计成品油价格预计有所提高,公司销售版块利润有增长的空间。 天然气量价双增,销售利润大幅提高:2023年公司天然气销售板块实现利润430亿元,yoy+232%,版块毛利率同比提升5.17pct到7.67%。公司销售天然气2735亿立方米,yoy+5%。2023年以来海外天然气价格高位回落,2024年仍有下降预期,预计国内气售价基本持平,公司成本有望进一步下降,天然气销售板块盈利预计持续增长。 分红比例提高,高股息属性凸显:2023年年中分红0.21元/股,年末分红0.23元/股,按4月1日收盘价计算,A股股息率为4.52%,港股股息率为6.30%。公司维持高分红比例政策,全年分红比例达50%,2021/2022年分红比例分别为45%/52%。公司高股息属性不变,配置价值依然明显。 盈利预期:我们预计公司2024/2025/2026年分别实现归母净利润170/178/182亿元,YOY分别为+6%/+4%/+3%;EPS分别为0.93/0.97/1.00元,目前A股股价对应P/E分别为10.5/10/9.8倍,H股对应P/E分别为6.5/6.2/5.9倍。公司基本面稳健,高股息吸引力凸显,首次覆盖,给予“买进”建议。

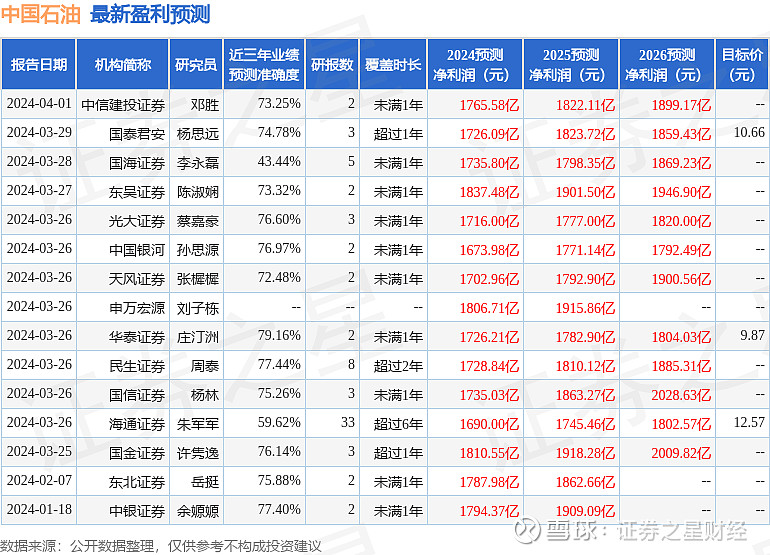

证券之星数据中心根据近三年发布的研报数据计算,华泰证券庄汀洲研究员团队对该股研究较为深入,近三年预测准确度均值为79.16%,其预测2024年度归属净利润为盈利1726.21亿,根据现价换算的预测PE为10.6。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级17家,增持评级1家;过去90天内机构目标均价为11.04。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。