华福证券有限责任公司汪磊近期对芯能科技进行研究并发布了研究报告《主业基本盘稳定,期待充储业务放量》,本报告对芯能科技给出买入评级,认为其目标价位为12.31元,当前股价为9.48元,预期上涨幅度为29.85%。

芯能科技(603105) 事件:公司发布2023年年报,2023年公司实现营业收入6.86亿元,同比+5.59%;归母净利润2.20亿元,同比+14.95%;扣非归母净利润2.13亿元,同比+13.75%。其中,公司2024年Q4实现营收1.43亿元,同比+8.61%;分别实现归母净利润和扣非归母净利润0.34/0.34亿元,同比+12.09%/+0.34%。 投资要点: 光伏发电业务稳中有进,贡献稳定的业绩基本盘。2023年公司光伏发电业务实现营收5.96亿元,同比+12.77%,毛利率65.66%,同比略增0.10个pct,净利率32.08%,同比+2.62个pct,为公司贡献了稳健的业绩基本盘。根据公司公告,光伏发电收入增长主要系自持电站规模的持续扩大带动发电量和收入的稳定增长。2023年底公司累计自持电站装机量为828MW,较2023年新增102MW,根据估算若排除长时间阴、雨、雪等天气的不可抗力因素,以大工业用电执行价格测算,该部分电站全部发电后年收入将达到6.05亿元(不含税),毛利可进一步提升至4亿元,有望为公司工商业储能、户储、充电桩等业务拓展提供稳定的资金支持。 盈利能力稳中有升,降本增效成果初现。2023年,公司整体毛利率和净利率分别为57.38%/32.08%,分别同比变化+2.48/2.61pct,盈利能力稳中有升。从费用控制上看,2023年公司销售/管理/研发/财务费用率分别为0.30%/7.74%/2.98%/10.66%,同比分别变化-0.11/-0.29/+0.28/-0.71个pct,降本增效成果初现。其中,占比较大的财务费用率显著降低,主要系公司提前偿还部分长期借款,且随着LPR和商业贷款利率的下行,公司通过低息置换的方式降低存量、增量贷款利率。华福证券 布局分布式电站建设打开市场,期待充储业务放量。2023年10月,公司发布可转债募集说明书,其中拟总投资7.23亿元用于分布式光伏电站建设项目。根据年报,公司近年来立足浙江辐射全国,2023年在江苏、广东、天津、湖北等电量高、用电量大、光照条件好、优质企业多且符合公司投资要求的经济发达地区实现了收入的大幅增长,省外拓展战略卓有成效。此外,公司积极拓展充电桩、户储和工商业储能业务,其中充电桩业务23年营收已达534.64万元,户储和工商业储能当前基数较小,大规模推广后收入与利润有望大幅增长。 盈利预测:公司为稀缺纯分布式光伏运营商,考虑到公司工商业储能和户储放量仍需时间,我们下调公司2024-2026年归母净利润分别为2.80、3.37、3.99亿元(24-25年前值为3.36、4.23亿元),对应PE分别为17、14、12倍,给2024年22倍PE,目标价12.31元,维持“买入”评级。 风险提示:项目推进不及预期的风险;储能产品销售不及预期的风险;研究报告中使用的公开资料可能存在信息之后或更新不及时的风险。

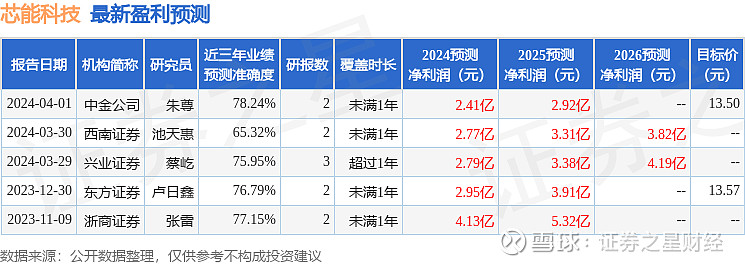

证券之星数据中心根据近三年发布的研报数据计算,中金公司朱尊研究员团队对该股研究较为深入,近三年预测准确度均值为78.24%,其预测2024年度归属净利润为盈利2.41亿,根据现价换算的预测PE为20.04。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家;过去90天内机构目标均价为18.2。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。