中泰证券股份有限公司谢木青,于佳喜近期对九强生物进行研究并发布了研究报告《业绩符合预期,持续看好病理业务+国药赋能》,本报告对九强生物给出买入评级,当前股价为18.88元。

九强生物(300406) 投资要点 事件: 近期公司发布 2023 年报, 2023 年公司实现营业收入 17.42 亿元,同比增长15.27%,归母净利润 5.24 亿元,同比增长 34.60%,扣非净利润 5.11 亿元,同比增长 32.51%,接近此前业绩预告中值。 分季度来看: 2023 年单四季度公司实现营业收入 5.08 亿元,同比增长 30.49%,归母净利润 1.52 亿元,同比增长 27.22%,扣非归母净利润 1.42 亿元,同比增长 15.78%。公司单四季度业绩保持良好增长趋势,主要得益于生化、病理等常规诊疗需求的快速恢复,单季度利润增速略低于收入增速,预计主要是由于 22Q4 生化等相对较低毛利业务低基数导致。 产品结构优化叠加期间费用摊薄,盈利能力快速提升。 2023 年公司销售费用率20.90%,同比下降 2.16 pp,管理费用率为 8.07%,同比下降 0.27pp,财务费用率2.42%,同比下降 0.77pp,研发费用率 9.35%,同比提升 0.27pp。公司整体期间费用率迎来优化,主要得益于整体收入扩大带来的规模效应,以及股权激励费用的逐渐降低,同时公司持续加快创新诊断产品研发投入,研发费用率有所升高。 2023 年公司毛利率 74.66%,同比提升 0.07 pp, 2023 年公司净利率 29.98%,同比提升 3.87pp。 病理业务韧性十足,血凝、生化等多条线业绩亮眼。 2023 年公司试剂业务实现收入16.34 亿元,同比增长 14.43%,仪器类收入大约 0.91 亿元,同比增长 32.29%,仪器租赁业务收入 204.38 万元,同比增长 109.57%,检验服务及实验辅助业务收入 985.24万元,同比下降 0.98%;分区域来看, 2023 年公司国内收入 17.10 亿元,同比增长15.42%,海外收入 0.32 亿元,同比增长 7.87%。 2023 年国内诊疗需求恢复良好,生化、病理、血凝等各项业务线均有不错表现,其中病理业务实现收入 7.24 亿元,同比增长 12.21%,在 23Q1 疫情尾声扰动下仍然取得较好成绩,血凝、生化借助集采政策实现快速放量, 我们预计 2024 年公司病理业务有望恢复快速增长趋势,生化、血凝在国药渠道协同下有望保持快速增长。 国药合作进展顺利, 2024 年更多协同有望陆续落地。 公司自引入国药为公司第一大股东以来,不断加快与国药集团的协同整合, 2023 年引进国药系高管,完成事业部改制,从研发、生产、质控、管理等多维度实现效能提升; 2024 年初增资 FISH 检验细分龙头龙进生物,进一步提升在病理市场的综合竞争力;与此同时大股东国药也持续增持公司股份,对公司认可度不断提升,公司积极拥抱战略变化、主动作为,未来有望持续与国药在产品研发、投资并购、营销渠道等领域落地更多合作,逐步成长为具有央企品质、国药品牌的综合型 IVD 企业。 盈利预测与估值: 根据年报数据, 我们调整盈利预测,预计下游诊断需求持续复苏有望带动公司生化、病理等业务保持快速增长趋势, 预计 2024-2026 年公司收入 20.92、25.12、 30.18 亿元,同比增长 20%、 20%、 20%,调整前 24-25 年 20.99、 25.39 亿元;预计 2024-2026 年归母净利润 6.06、 7.76、 9.56 亿元,同比增长 16%、 28%、23%,调整前 24-25 年 6.09、 8.08 亿元。 公司当前股价对应 2024 年约 19 倍 PE, 考虑公司生化、血凝业务趋势向上,病理赛道持续 高景气, 化学发光等新产品有望快速放量, 维持“买入”评级。 风险提示: 海外合作不达预期,新产品市场推广不达预期, 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

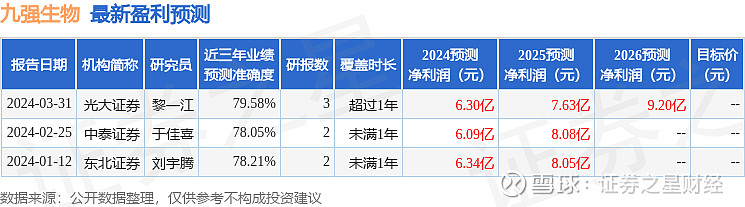

证券之星数据中心根据近三年发布的研报数据计算,光大证券黎一江研究员团队对该股研究较为深入,近三年预测准确度均值为79.58%,其预测2024年度归属净利润为盈利6.3亿,根据现价换算的预测PE为17.55。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。