民生证券股份有限公司吕伟,郭新宇近期对神州数码进行研究并发布了研究报告《2023年报点评:数云融合成效显著,AI提升长期增长动能》,本报告对神州数码给出买入评级,当前股价为30.0元。

神州数码(000034) 事件概述:2024年3月29日公司发布2023年度报告,2023年公司实现营业收入1196.24亿元,同比增长3.23%;归母净利润11.72亿元,同比增长16.66%;扣非归母净利润12.63亿元,同比增长37.22%。 软硬件战略布局生成式AI,云数算一体化打造全新增长点。1)软件端:发布“神州问学”AI平台产品。神州问学由公司的人工智能产品Jarvis正式升级而成,已经对接了数十家主流大模型,协助企业投产和运营自己的大模型应用,成功帮助医药、零售等行业客户落地生成式AI应用场景;携手十余家产业生态合作伙伴共同开启“生成式AI问学共创计划”。2)硬件端:持续推进AI服务器的研发、推广。完成多款新一代AI服务器的研发、生产及交付,推出神州鲲泰问学一体机等新品,并首度获得华为“鲲鹏+昇腾”双领先认证;神州数码深圳人工智能计算中心项目也已正式启动。 高毛利数云融合业务增长迅速,战略投资进一步拓展业务版图。1)数云融合业务增速近70%。2023年数云融合业务(MSP和ISV)收入11.16亿元,同比增长68.25%,毛利率为42.23%。2)战略投资高科数聚聚焦汽车等场景。神州数码与高科数聚强强联合,充分发挥各自资源优势和专业技术优势,聚焦“数云融合”在汽车等垂直行业的场景落地,共同打造“数云融合”产品解决方案,助力汽车及更多行业的数字化升级。3)与山石网科在网络安全等领域展开合作。 公司子公司神州云科成为山石网科第一大股东并开展深度业务合作,这有利于加强神州数码与山石网科的上下游资源协同和产业协同,拓展双方产品在云计算、信创及网络安全市场的应用广度。 信创业务认可度持续提升,出海开启新价值空间。1)信创业务成果显著。 神州鲲泰产品成功实现运营商行业客户的全面覆盖;中标建设银行、交通银行等国有及股份制大行项目;中标福建省、厦门市等地全电发票项目;入围南方电网2023年信息类软硬件设备集采项目。2)官宣“出海”开启国际化布局。神州数码与泰国数字经济与社会部签署合作谅解备忘录(MOU),开启国际化新布局,为海外客户数字化转型赋能,开启新价值空间。 投资建议:公司是国内领先的服务器整机厂商,紧抓AI浪潮带来的行业机遇,积极推动战略转型,深入布局AI算力市场,推出“神州问学”AI平台产品;战略投资高科数聚、山石网科进一步拓展数云业务场景,在信创、出海等领域也在持续发力,未来公司有望迎来加速发展期。预计2024-2026年归母净利润分别为14.3/17.03/18.75亿元,对应PE分别为14X、12X、11X,维持“推荐”评级。 风险提示:AI技术推进不及预期;信创等业务拓展不预期;同业竞争加剧的风险。

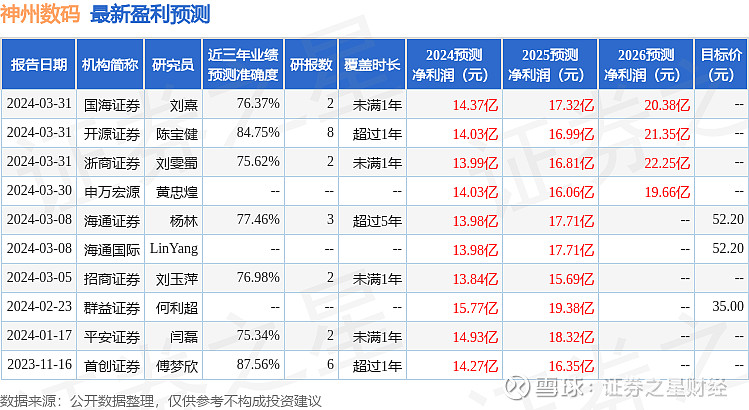

证券之星数据中心根据近三年发布的研报数据计算,首创证券傅梦欣研究员团队对该股研究较为深入,近三年预测准确度均值高达87.56%,其预测2024年度归属净利润为盈利14.27亿,根据现价换算的预测PE为14.08。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为44.73。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。