天风证券股份有限公司鲍荣富,王涛,王雯近期对鸿路钢构进行研究并发布了研究报告《吨净利短暂承压,智能化转型有望支撑中长期增长》,本报告对鸿路钢构给出买入评级,认为其目标价位为21.12元,当前股价为14.95元,预期上涨幅度为41.27%。

鸿路钢构(002541) 生产基地的产能释放有望带动营收实现较好增长,Q4单季研发费用同比增加1.45亿使得吨净利短暂承压。 产能利用率提升,产销量实现较快增长,吨净利短暂承压 23年全年销量425.65万吨,同比+30.6%,产量448.8万吨,同比+28.4%。23年末产能为500万吨,按照产量计算全年平均产能利用率为91.6%,同比提升13.9pct,我们认为24年随着下游制造业复苏预计产能利用率有望持续提升。我们测算全年吨净利205元/吨,同比下滑76.1元,Q4单季吨净利为146元/吨,同比下滑76.3元。23年全年毛利率为11.1%,同比-0.84pct,Q4单季毛利率为10.87%,同比+0.87pct。 现金流表现优异,研发费用受智能化改造大幅提升 23年期间费用率提升0.37pct至6.15%,其中销售/管理/研发/财务费用率分别为0.63%、1.36%、2.97%、1.18%,同比变动-0.15pct、-0.17pct、+0.65pct、+0.04pct,全年研发费用为7亿,同比+51.6%,Q4单季研发费用为2.73亿,同比+113.1%,压制吨净利提升,主要为智能化改造投入较大所致。全年资产及信用减值为0.6亿元,同比减少0.12亿元,综合影响下全年净利率为5.01%,同比-0.85pct,Q4单季度净利率4.41%,同比-0.93pct。23年CFO净额为10.98亿元,同比多流入4.75亿,收付现比同比-3.22pct、-10.5pct。 看好公司中长期智能化转型提质增效,维持“买入”评级 23年公司研发了“轻巧弧焊机器人智能焊接系统”,具备了地轨式免示教智能焊接工作站的集成能力。现公司十大生产基地已投入使用小部分鸿路轻巧智能焊接机器人与自行集成的地轨式免示教智能焊接工作站。我们看好公司智能化转型带来的提质增效,考虑到基建下游投资不及预期以及研发费用支出的不确定性,我们略微下调公司盈利预测,预计24-26年实现归母净利润为13.2、15.2、17.6亿(前值24、25年为14.4、16.9亿元),参考可比公司24年11倍平均PE,认可给予公司24年11倍PE,对应目标价为21.12元,维持“买入”评级。 风险提示:钢价持续上行对利润影响超预期;公司产能利用率提升速度不及预期;智能化转型不及预期;下游需求不及预期;行业新增供给量超预期。

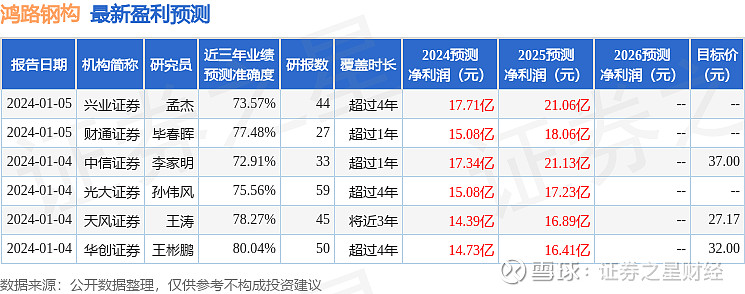

证券之星数据中心根据近三年发布的研报数据计算,华创证券王彬鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达80.04%,其预测2024年度归属净利润为盈利14.73亿,根据现价换算的预测PE为7.02。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为34.46。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。