中国银河证券股份有限公司阎予露,华立近期对山东黄金进行研究并发布了研究报告《量价齐升业绩大增,黄金龙头乘势而起--2023年年报点评》,本报告对山东黄金给出买入评级,当前股价为28.23元。

山东黄金(600547) 核心观点: 事件:公司发布2023年年报,公司2023年实现营业收入592.75亿元,同比增长17.83%;实现归属母公司股东净利润23.28亿元,同比增长86.57%;实现扣非后归属于母公司股东净利润22.13亿元,同比增长69.47%。公司2023Q4单季度实现营业收入179.52亿元,同比增长71.33%;实现归属母公司股东净利润9.83亿元,同比增长77.14%,环比增长111.40%;实现扣非后归属于母公司股东净利润9.34亿元,同比增长70.40,环比增长134.67%。 公司自产金产量稳步增长:2023公司矿产金产量41.78吨,同比增长8.03%;其中银泰黄金在2023年8月14日并表后的产量为2.52吨。公司2023年矿产金产量增长的原因包括:1)三山岛金矿、西和中宝公司、金洲公司生产系统逐步优化,生产能力得到提升,矿产金产量分别增长5.74%、10.73%、15.54%;2)玲珑金矿的东风矿区复工复产,产量同比增长69.15%;3)贝拉德罗金矿采剥总量增加、难选冶矿石减少,矿产金产量同比增长6.46%;4)并购银泰黄金增加产量。2024年公司确定的矿产金产量计划不低于47吨。 金价上涨,公司矿产金盈利增厚:2023年国内黄金现货均价同比上涨14.72%至449.66元/克。报告期内,公司各矿山通过优化采矿方法、加强技术管理和现场管理等措施,降低损失率、贫化率,使原矿品位提高,公司2023年原矿入选品位1.29克/吨(不含银泰黄金数据),同比增加0.06克/吨,其中地下矿山原矿入选品位1.88克/吨,同比增加0.04克/吨,增幅2.17%。在金价上涨的情况下严控成本,公司2023年矿产金单吨毛利同比增长29.79%至220.51元/吨,矿产金毛利率同比提升5.57个百分点至48.91%。 内生外延,公司后劲十足:报告期内,公司持续推动资源增储,对内加强地质探矿,对外积极获取资源。外延方面公司收购银泰黄金28.89%股份;竞拍取得甘肃大桥项目采矿权,加强山东黄金在甘肃地区的资源储备;推动黄金集团所属蓬莱地区燕山矿区的矿权注入公司,将与蓬莱矿业现有矿权进行整合开发;拟从控股股东集团公司处收购国内最大单体金矿西岭金矿探矿权。公司2023年投入探矿资金5.7亿元,探矿新增金金属量36.6吨。截止2023年年底,公司控制的黄金储量达到624.64吨,同比增长10.52%。随着玲珑金矿玲珑矿区的复产,加纳卡蒂诺项目的建成投产,焦家矿区、新城金矿资源整合,预计公司未来矿产金产量有望大幅增长,叠加金价的强势上涨,支撑公司业绩高弹性释放。 投资建议:预计公司2024-2026年实现归母净利润36.81/66.40/80.20亿元,EPS分别为0.82/1.48/1.79元,对应2024-2026年PE为31.79/17.62/14.59倍。公司作为国内黄金行业龙头,将直接受益金价上涨,维持“推荐”评级。 风险提示:美联储降息不及预期的风险;金价大幅下跌的风险;公司矿产金产量不及预期的风险;公司新建项目进度不及预期的风险。

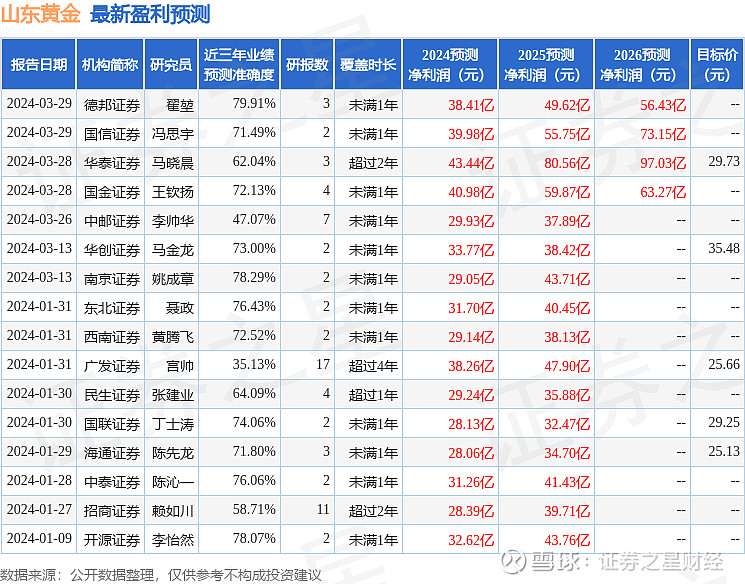

证券之星数据中心根据近三年发布的研报数据计算,德邦证券翟堃研究员团队对该股研究较为深入,近三年预测准确度均值为79.91%,其预测2024年度归属净利润为盈利38.41亿,根据现价换算的预测PE为32.83。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为28.88。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。