中银国际证券股份有限公司汤玮亮近期对珠江啤酒进行研究并发布了研究报告《2023全年量价齐升,归母净利率小幅下降》,本报告对珠江啤酒给出增持评级,当前股价为7.8元。

珠江啤酒(002461) 珠江啤酒披露2023年年报,全年实现营收53.8亿元,同比+9.1%,实现归母/扣非归母净利润6.2/5.6亿元,同比+4.2%/+4.6%。4Q23单季实现营收8.3亿元,同比+1.2%,实现归母/扣非归母净利润-0.2/-0.5亿元,上年同期分别为0.3/0.1亿元。2023全年量价齐升,利息收入减少致归母净利率小幅下降。4Q23销量延续良好表现,吨价同比下滑,基数效应下吨成本承压。我们认为行业结构升级趋势不改,无需畏惧短期吨价波动,关注啤酒销售和文化产业协同发展情况。预计公司24-26年EPS为0.33、0.37、0.42元,同比分别+16.2%、+14.0%、+12.3%,维持增持评级。 支撑评级的要点 2023全年量价齐升,利息收入减少致归母净利率小幅下降。1)营收端:公司全年实现营收53.8亿元,同比+9.1%。啤酒业务表现优异,以营业总收入计算,量价分别同比+4.8%/+4.1%至140.3万千升/3834元。公司持续推进“3+N”品牌战略,加大了营销力度,销量增速显著优于行业(1-12月啤酒行业产量累计同比+0.3%)。分产品结构来看,公司高档/中档/大众化产品分别实现营收34.3/14.0/3.2亿元,同比+15.1%/-3.6%/+5.3%。高档产品销量表现出众,同比+16.0%,带动公司量价稳步向上。2)成本&费用端:受原材料价格上行影响,公司全年吨成本增幅较大,同比+3.4%至2192元。虽然成本压力较大,但在产品结构升级的带动下,公司毛利率依然同比+0.4pct至42.8%。费用端,公司销售/管理/研发费用率分别同比+0.2/+0.5/-0.6pct至15.2%/7.4%/2.8%。我们判断,公司加大了经销商、终端的开拓力度,因此销售费用率有所上行,管理费用率提升主要系员工薪酬上升所致,同时,由于利息收入下降,公司财务费用同比2022年增加0.44亿元。3)盈利水平端:受利息收入减少、管理费用率上行的影响,公司2023年全年归母/扣非归母净利率分别同比下降了0.5/0.4pct至11.6%/10.4%。 4Q23销量延续良好表现,吨价同比下滑,低基数影响下吨成本增幅较大。1)营收端:4Q23单季公司实现营收8.3亿元,同比+1.2%。销量/吨价分别同比+4.0%/-2.8%至25.3万千升/3274元。销量延续良好表现,高于行业增速(-8.8%),但吨价出现下滑。我们认为,公司吨价下行可能由于促销活动力度加大所致。2)成本&费用端:由于2022年同期(4Q22)吨成本基数较低,公司4Q23吨成本上升幅度较大,同比+8.4%至2368元,毛利率同比-7.4pct至27.7%。费用端,受营收增幅放缓的影响,公司4Q23单季销售/管理费用率分别同比上升1.5/1.4pct。由于利息收入下降,4Q23单季公司财务费用同比4Q22增加0.11亿元。3)利润端:由于吨成本高企、吨价下行、费用率上升,4Q23单季公司转亏,归母/扣非归母净利润分别为-0.2/-0.5亿元,上年同期分别为0.3/0.1亿元。 啤酒主业有望延续较快增速,关注啤酒销售与文化产业的协同发展情况。我们认为,啤酒行业结构升级趋势本质不改,公司在营销改革的带动下,有望持续深化“3+N”品牌战略,加速对渠道的创新、渗透,啤酒主业有望延续量价齐升态势。同时随着澳麦双反政策变化的落地,公司较高的成本弹性有望在2024年释放。长期来看,在啤酒文化产业上,如果公司能做好与啤酒销售的协同发展,将有助于提升资产的使用效率,值得关注。 估值 我们预计公司未来啤酒销量、吨价均有望延续良好表现。结合2023年年报,我们调整盈利预测,预计公司24-26年EPS为0.33、0.37、0.42元,同比分别+16.2%、+14.0%、+12.3%,对应PE分别为23.9倍、20.9倍、18.6倍,维持增持评级。 评级面临的主要风险 经济复苏不及预期、渠道库存超预期、原材料成本波动。

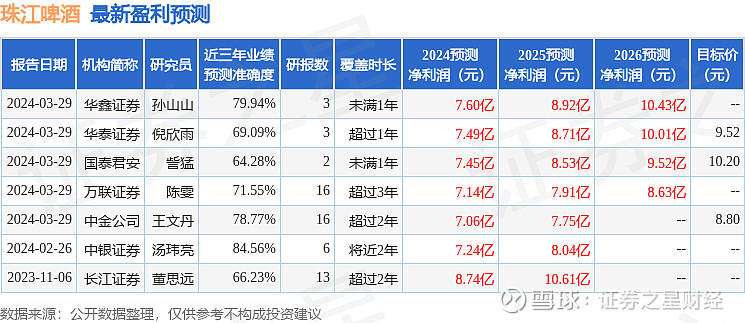

证券之星数据中心根据近三年发布的研报数据计算,中银证券汤玮亮研究员团队对该股研究较为深入,近三年预测准确度均值高达84.56%,其预测2024年度归属净利润为盈利7.24亿,根据现价换算的预测PE为23.64。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为9.86。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。