民生证券股份有限公司李哲,罗松近期对中联重科进行研究并发布了研究报告《2023年年报点评:深耕“一带一路”,迎来公司发展新机遇》,本报告对中联重科给出买入评级,当前股价为8.16元。

中联重科(000157) 事件:公司披露《2023年年度报告》,2023年实现营收470.74亿元(yoy+13.08%),归母净利润35.06亿元(yoy+52.04%),毛利率27.54%(yoy+5.71pct),净利率8.01%(yoy+2.28pct);2023Q4实现营收115.61亿元(yoy+5.26%),归母净利润6.51亿元(yoy+375.18%),毛利率26.89%(yoy+2.66pct),净利率6.13%(yoy+0.93pct)。 新兴业务高速发展,土方、高空、矿山机械表现亮眼。2023年,面对行业下行周期,公司实现营业收入470.74亿元,分业务来,传统产业中在行业下滑中稳定经营,收入平稳增长:1)起重机械:营收192.91亿元,yoy+1.64%,毛利率31.04%,yoy+8.13pct;2)混凝土机械:营收85.98亿元,yoy+1.63%,毛利率22.92%,yoy+1.89pct。新兴业务加速发展实现新突破,土方、高空、矿山机械表现亮眼:1)土方机械:营收66.48亿元,yoy+89.32%,毛利率27.93%,yoy+4.45pct,海外销售规模同比增长超过100%,中大型挖掘机国内市场份额同比实现翻倍增长;2)高空机械:营收57.07亿元,yoy+24.16%,销售毛利率22.66%,yoy+1.85pct,实现国内市场中小客户市场占有率第一; 3)矿山机械:营收接近8亿,yoy+140.00%;4)农业机械:营收20.92亿元,yoy-2.17%,销售毛利率11.74%,yoy+7.31pct。 深耕“一带一路”,海外收入占比现已超38%。2023年,公司海外营收179.05亿元,yoy+79.20%,收入占比达38.04%,yoy+14.04pct。公司在全球先后建设30余个一级业务航空港,350多个二级网点,产品市场现已覆盖全球140多个国家和地区,尤其是在意大利、德国、墨西哥、巴西、土耳其、印度等“一带一路”沿线国家拥有工业园或生产基地重点市场实现有效突破,产品市场份额快速提升。截至年报披露日,公司工程起重机械成为土耳其、中亚市占率最高的品牌;建起产品保持土耳其市场第一地位。沙特、马来西亚、越南、肯尼亚等市场通过本地化耕耘市占率迅速提升。 持续推进智慧产业城建设,夯实公司高质量发展基础。公司以中联智慧产业城为核心,全面推进从主机到零部件智能工厂建设。截至2023年底,公司已累计建成投产11个智能工厂,其中,国家智能制造示范项目“挖掘机械智能制造示范工厂”已实现月产超1200台;塔机智能工厂被评为工信部2023年度智能制造示范工厂揭榜单位。工程起重机械、基础施工机械、随车吊、工程车桥、中高端液压油缸等8个智能工厂正在加速建设,进一步夯实公司高质量发展基础。 投资建议:中联重科在工程机械产品市场地位稳固,我们预测公司2024-2026年收入分别为560.45、659.98、778.89亿元,EPS分别为0.58、0.77、0.98元,当前股价对应PE分别为14、10、8倍,维持“推荐”评级。 风险提示:海外市场拓展不及预期风险;国内工程机械行业周期下行风险。

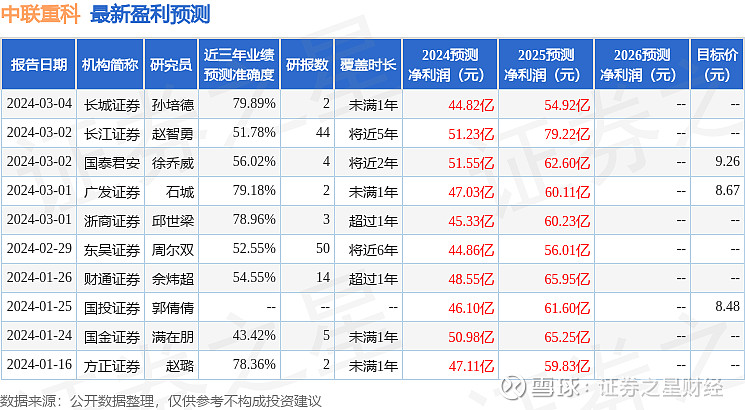

证券之星数据中心根据近三年发布的研报数据计算,长城证券孙培德研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利44.82亿,根据现价换算的预测PE为15.44。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为8.58。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。