信达证券股份有限公司莫文宇近期对沪电股份进行研究并发布了研究报告《2023年报及2024年一季报业绩预告点评:AI革命长坡厚雪,算力产业链重要一环》,本报告对沪电股份给出买入评级,当前股价为30.46元。

沪电股份(002463) 事件:2024年3月25日,公司发布2023年年报及2024年一季度业绩预告。2023年全年,公司实现营业收入89.38亿元,yoy+7.23%;归母净利润15.13亿元,yoy+11.09%。其中,23Q4单季实现营收28.56亿元,yoy+11.02%;归母净利润5.59亿元,yoy+27.16%。此外,公司预告2024年第一季度归母净利润将在4.6~5.2亿元,yoy+129.66%~159.62%;基本每股收益为每股0.24元~0.27元之间。点评: AI动能不竭,公司业绩大幅成长。在大模型快速发展的背景下,2023年公司企业通讯市场板实现营收58.7亿元,yoy+6.82%;毛利率达34.51%,yoy+0.18pct。2023年人工智能行业迎来突破,大模型掀起一轮产业革命。AI训练和推理产生了大量的服务器及交换机需求,继而衍生出大量的大尺寸、高速高多层PCB需求,尤其是18层以上PCB需求较火。公司在通讯板块深耕多年,技术及产能在全球建立领先优势,切入北美大客户供应链,是AI产业革命的主要见证者和深度参与者。2023年,AI服务器和HPC相关PCB产品占公司企业通讯市场板营业收入的比重从2022年的约7.89%增长至约21.13%。展望未来,AI有望继续快速发展,传统服务器也有望逐步回暖。为更好应对发展机遇,公司2024年初决议投资约5.1亿元人民币,实施面向算力网络的高密高速互连印制电路板生产线技改项目,我们看好公司成长潜力。 汽车板逆势增长,收入及盈利能力同步改善。2023年公司汽车板整体实现营业收入约21.58亿元,yoy+13.74%,公司汽车板毛利率约为25.65%,yoy+1.6pct。其中,公司毫米波雷达、采用HDI的自动驾驶辅助以及智能座舱域控制器、埋陶瓷、厚铜、p2Pack等新兴汽车板产品市场持续成长,占公司汽车板营业收入的比重从2022年的约21.45%增长至约25.96%。此外,胜伟策汽车板业务的亏损影响公司2023年汽车板毛利率约2.21个百分点。 盈利预测与投资评级:我们预计公司2024E/2025E/2026E归母净利润分别为24.95/33.87/43.94亿元,yoy+65%/+36%/+30%。公司系算力产业链核心个股,我们看好公司在该领域的发展前景,维持对公司的“买入”评级。 风险因素:AI发展不及预期风险;宏观经济波动风险;短期股价波动风险。

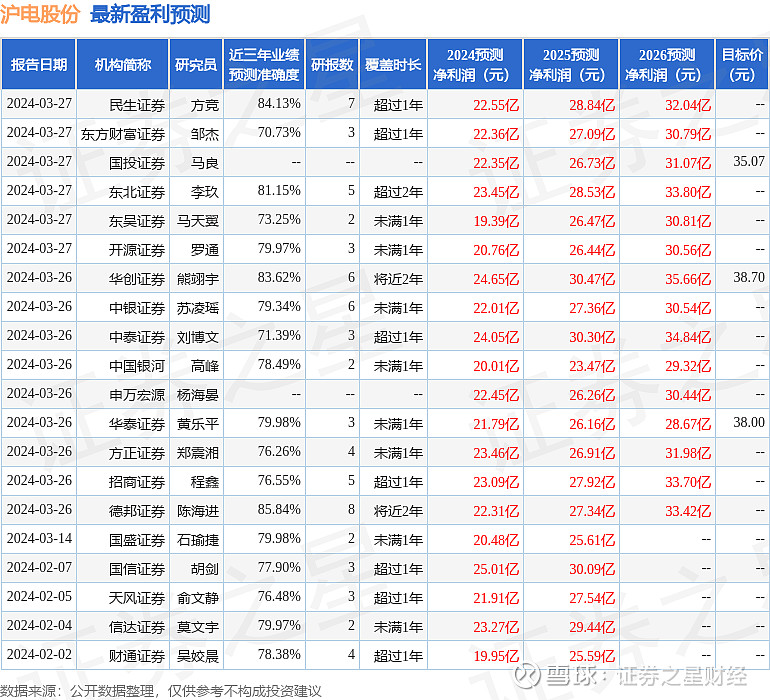

证券之星数据中心根据近三年发布的研报数据计算,德邦证券陈海进研究员团队对该股研究较为深入,近三年预测准确度均值高达85.84%,其预测2024年度归属净利润为盈利22.31亿,根据现价换算的预测PE为26.03。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级18家,增持评级5家;过去90天内机构目标均价为37.26。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。