东吴证券股份有限公司孙瑜,李昱哲近期对青岛啤酒进行研究并发布了研究报告《2023年报点评:业绩基本符合预期,结构持续优化》,本报告对青岛啤酒给出买入评级,当前股价为84.89元。

青岛啤酒(600600) 投资要点 事件:公司发布2023年业绩公告,全年实现收入339.4亿元(yoy+5.5%),归母净利42.7亿元(yoy+15.0%),扣非归母净利37.2亿元(yoy+15.9%)。2023Q4单季度收入29.6亿元(yoy-3.4%),归母净利-6.4亿元(上年同期-5.6亿元),扣非归母净利-8.8亿元(上年同期-6.5亿元),Q4业绩受舆情扰动,但基本符合我们预期。2023年度公司每股拟派发现金红利2.0元/股(含税),分红总额27.3亿元,分红率大幅提升至64%。 大经典战略持续推进,高端化提速。2023全年整体销量800.7万千升(yoy-0.8%),公司加快落地青岛啤酒主品牌“1+1+1+2+N”产品组合发展,受益经典、白啤等主力大单品放量,中高档及以上产品销量324万千升(yoy+10.6%),产品结构升级提速带动整体吨价提升至4238元/千升(yoy+6.4%)。 分品牌看,主品牌青岛/其它品牌销量分别为456.0/344.7万千升(yoy+2.7%/-5.1%)。2023Q4:四季度为啤酒传统淡季,舆情影响下销量同比-10.1%(其中主品牌同比-3.5%、中高档同比+7.1%、其他品牌同比-20.6%),Q4亏损同比扩大,结构升级趋势延续,低档产品加速迭代。2023年12月以来风波逐渐退却,终端动销企稳回升。分区域看,2023年公司山东/华北/华南/华东/东南等区域量同比+1.5%/-4.3%/+3.1%/-8.1%/-10.6%,公司山东省收入占比达68.5%,强势市场优势巩固,华北及华东区域因行业竞争、战略调整等原因整体销量有所承压,但产品矩阵升级持续落地。 毛利率优化,2024成本红利持续释放。2023年公司吨成本为2,600元/千升(yoy+3.3%),得益于产品结构升级对冲成本提升,2023毛利率38.7%(yoy+1.8pct),表现亮眼,2024年大麦价格回落,包材成本亦有环比走弱趋势,我们预计毛利率有望持续提升。2023年,以“体育营销+音乐营销+体验营销”为主线开展系列营销活动,销售费用率13.9%(yoy+0.8pct),管理费用率4.5%(yoy-0.1pct)。2023Q4毛利率同比+2.2pct,销售费用率同比+9.6pct(营销、经销商补贴加大),管理费用率同比+4.2pct(企业年金计提增加)。 盈利预测与投资评级:2024Q1高基数下库存逐步优化,核心市场山东铺货、顺价进程顺利,伴随现饮场景顺周期复苏,结构+成本+控费驱动盈利能力释放,奥运体育年旺季销售值得期待。我们调整2024-26年归母净利润至50.5/57.3/64.3亿元(24-25年前值为52.2/57.3亿元),同比增速+18/+13/+12%,对应最新收盘价2024-2026年PE为23/20/18倍,维持“买入”评级。 风险提示:竞争加剧,场景复苏与结构升级不及预期,食品安全风险。

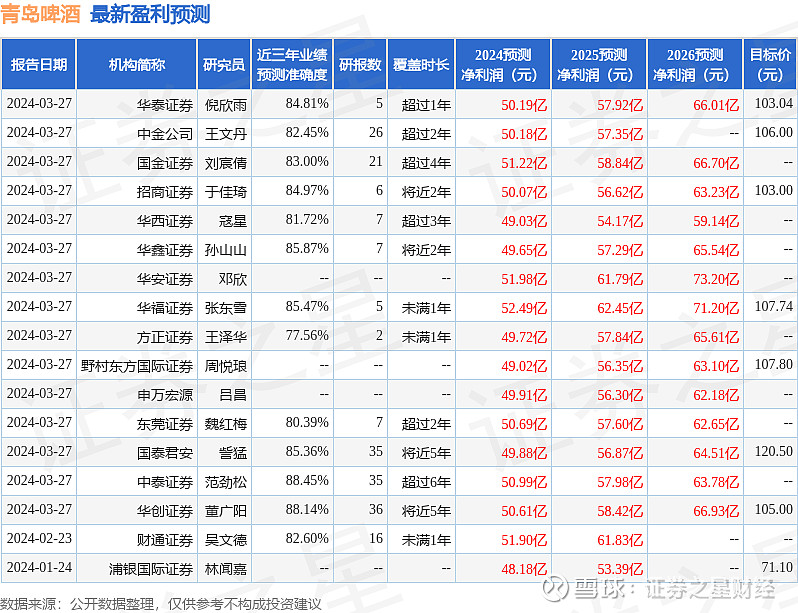

证券之星数据中心根据近三年发布的研报数据计算,中泰证券范劲松研究员团队对该股研究较为深入,近三年预测准确度均值高达88.45%,其预测2024年度归属净利润为盈利50.99亿,根据现价换算的预测PE为22.4。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为105.55。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。