证券之星消息,2024年3月27日拓邦股份(002139)发布公告称公司于2024年3月27日召开业绩说明会,天风证券、恒复投资、健顺投资、正心谷资本、睿亿投资、承珞投资、喜世润投资、华宝基金、兴银基金、景熙资产、正圆投资、regents capital、创金合信、源乐晟资产、淡水泉投资、中泰证券、博时基金、合众资产、盘京投资、Bin Yuan Capital、达晨财智、宏鼎财富、国泰基金、鼎萨投资、世纪证券、长江证券、嘉实基金、中银国际、致合资产、天时开元、国融基金、中银基金、途灵资产、西部证券、博研睿选、沣沛投资、中邮人寿、新思哲投资、兴业证券、Pictet Asset Management、汇华理财、从容资产、拾年投资、东方睿石、太平资产、中金公司、钜米资本、浩源投资、西部利得、中海基金、青岛星元、太平洋证券、源乘私募、兴银理财、龙航资管、申港证券、真科基金、明世伙伴、米仓资管、中融国际信托、红华资本、中信保诚、淳厚基金、景顺长城、Value Partners Limited、招商证券参与。

具体内容如下:

问:资本市场、产业端对企业出海比较关注,拓邦在行业内出海较早,公司从战略布局、产业形势、经济形势方面看,出海为什么这么重要?出海带来哪些产业链、上下游变化?

答:拓邦过去 11 年能够实现收入的 9 倍成长,重要原因之一是过去 10 年海外产能向中国转移,但目前在中美贸易、地缘政治等背景下,很多整机厂加快从中国向东南亚、欧美等海外转移的速度,公司因与国际客户的紧密合作及业务预见性,在海外进行了前瞻性的布局,2016 年开始在印度、2019 年在越南布局,部分是看好本地市场,部分是为满足客户需求,同步在海外布局,稳定客户份额。

目前全球一体化向多区域化发展的趋势已比较明确,智能控制器行业竞争格局在未来几年预计也会发生一些变化。 公司在这种发展趋势下,积极抓住产业出海的时机,虽然短期内会带来一定的费用增长,但这也是中国企业成为国际化企业的必经之路,公司在原有产品出海、制造出海基础上,进一步加强市场出海,坚定国际化战略、能力全球化,实现国际化运营,加速成为一家国际化的公司。问:2023 年公司毛利率升显著,家电、工具高突出,未来展望?

答:公司 2023 年实现毛利率 22.31%,同比提升 2.17 个百分点,四个行业毛利率均同比上升,其中工具、家电分别同比提升 3.25 个百分点、2.45 个百分点。主要是两个举措一是业务结构优化及产品创新,二是降本增效。

工具行业客户集中度高,且以海外客户为主,2023 年因面临行业库存挑战,公司工具业务收入增速放缓,但随着去库结束,行业需求逐步恢复。公司国际化战略的推进,有利于公司海外市场的突破,具备向头部客户国际化供应的能力,预计未来几年行业会到正常的供需水平。家电行业聚焦优势品类,如大家电、厨电、创新小家电等,并拓展清洁电器、商业场景等应用,通过技术创新,实现细分领域的市占率的提升。家电、工具行业的毛利率都会与供应市场、汇率等因素相关。在供应市场、汇率相对稳定的前提下,公司通过持续的产品创新、降本增效、国产替代等措施的实施,毛利率仍具备提升空间。新能源行业作为公司成长业务,2023 年收入增速 5%左右,因部分收入是跟电池相关的,受电池行业影响,2023 年整体毛利率提升不明显,但公司的储能 BMS、直流充电模块、光储一体等产品在 2024 年下半年预计会迎来不错的业务突破。未来 3 年新能源板块依然是公司非常重要的成长板块。工业行业占总收入 2.8%,毛利率 27.59%,是几个行业中毛利率最高的,也是技术壁垒更高的板块,将受益于国产替代和智能制造。近几年公司也在加大该领域关键技术和产品平台的投入,特别是未来机器人的应用推广,行业发展前景值得期待。问:出口占比高,家电、工具、新能源出口的预期?未来海外产能趋势?

答:公司目前海外产能占比在 20%以内,未来会根据市场需要逐步提升,经营端将考虑市场及客户需求,灵活进行调整。公司对国内、外市场同样看重,未来国内、国外市场会同步发展。预计未来 3 年海外产能还会提升。

问:是否开始看到电动工具行业改善?如何看待储能系统激烈竞争和价格战?

答:工具行业过去 5 年发展比较稳健,2023 年因面临行业高库存和需求放缓的挑战,公司工具业务收入增速放缓,但随着去库结束,行业逐步到正常的供需状态。公司四季度收入同比、环比实现两位数增长,也跟行业的恢复相关。

新能源行业的储能处于成长期,在市场扩大过程中存在激烈竞争相对正常。电池产能过剩,对我们的锂电池的业务拓展和盈利短期会有影响,但随着锂电池技术进步及成本下降,场景应用的渗透率在快速提升,这是对我们做场景应用的企业是更有利的,未来随着电池产能逐步出清,会形成良好的竞争局面。公司积累了“一芯 3S”(电芯、BMS、PCS、EMS)的核心技术,凭借这些技术布局,已经在多个领域实现规模应用。在不同细分场景,会根据市场情况及自身技术储备、竞争力,提供差异化产品或解决方案,如在分布式电站、工商储场景为客户提供BMS产品,在新能源车充电场景提供充电桩及光储充解决方案。公司对新能源场景应用及未来业务发展充满信心。问:公司在人形机器人领域的新进展?预计今年有明显的进展吗?

答:目前在积极跟相关企业接洽中。近几年将加大在这个板块的战略洞察,同时会聚焦资源,利用积累多年的空心杯及伺服技术,紧跟头部客户的技术动态,深入理解产品,提升产品竞争力,逐步实现从部件能力到模组再到整体解决方案能力。今年预计在产品端会有能力上的提升,业务进展跟行业发展进程相关。

问:近几年,上游电子元器件价格有过较大波动,请公司相关业务领域元器件的价格从未来几年来看,成本端会发生哪些变化?

答:上游元器件会涨价或者成本有压力的主要原因有两个

一是供需关系。疫情期间元器件的短缺主要是因为恐慌备货扩大需求,造成供需失衡,现阶段供需关系逐步恢复正常。二是上游供应商产能。近两年家电、工具控制器上游的芯片领域国产替代趋势加快,产品能力得到下游客户验证之后,产能失衡的压力逐步得到缓解。2023 年,公司结合供需情况,有效实施降本增效,目前市场供应关系稳健,且公司聚焦的各个领域使用的芯片非市场上恐慌的高精尖品类,未来 2-3 年,上游供应市场将预计会比较稳定,价格波动会在合理的范围。问:公司智能控制器的定价策略?未来公司产品的价格趋势变化?

答:定价模式有三种,自主定价、成本加成和市场化定价(招标)。未来产品的价格趋势是会上升的,主要是功能和技术复杂度增加带来的价值提升,年报中有相关披露。

问:现阶段公司的产能利用率?公司今年的整体产能水平?是否有新增投产的预期?

答:目前产能利用率不足。因行业的产业特点,厂房需提前 3-5 年布局,部分设备提前 1 年纳入采购计划,工人提前 1 个季度招聘。目前生产场地能满足未来 3 年的发展。公司在全球有多个基地,要保留一定的交付弹性,今年不会大规模新增产能,基地之间会进行产能调配。2024年,公司会加大市场开拓,提升产能利用率和盈利能力。

问:公司电动工具未来如何实现增长?

答:两个途径,1、拓客户份额工具板块下游集中,公司在工具板块第一大客户份额稳定,其他客户份额较低,有份额提升空间; 2、拓品类。公司在工具板块可以提供控制器+BMS+电机+整机,可以在同一客户拓展品类。

问:为什么经营性现金流比利润好很多?

答:经营性现金流是收付实现制,体现收支后留在企业的净额,和净利润的计算维度不同,净利润的计算会有费用分摊、折旧摊销等非现金支出的因素。另一方面因为 2021 年因供应紧张,公司备货提前支付了现金,2023 年,公司积极去库存,购买材料支付的现金减少,同时公司加大收款力度,加快现金流。

展望未来,公司所处行业智能化、低碳化、国际化的长期趋势未发生改变;在智能产品涌现、新旧经济转化以及国际市场需求加大的情况下,公司经营稳健且坚持创新、不断进步,持续构建技术平台和产品平台,公司有信心成长为一家可以穿越周期螺旋式上升的国际化公司。感谢大家的关注。拓邦股份(002139)主营业务:智能控制系统解决方案的研发、生产和销售,即以电控、电机、电池、物联网平台的“三电一网”技术为核心,面向家电、工具、工业和新能源四大行业提供各种定制化解决方案。

拓邦股份2023年年报显示,公司主营收入89.92亿元,同比上升1.32%;归母净利润5.16亿元,同比下降11.58%;扣非净利润5.12亿元,同比上升5.76%;其中2023年第四季度,公司单季度主营收入26.31亿元,同比上升12.45%;单季度归母净利润1.39亿元,同比上升12.21%;单季度扣非净利润1.33亿元,同比上升14.8%;负债率43.05%,投资收益-1123.46万元,财务费用-5170.87万元,毛利率22.31%。

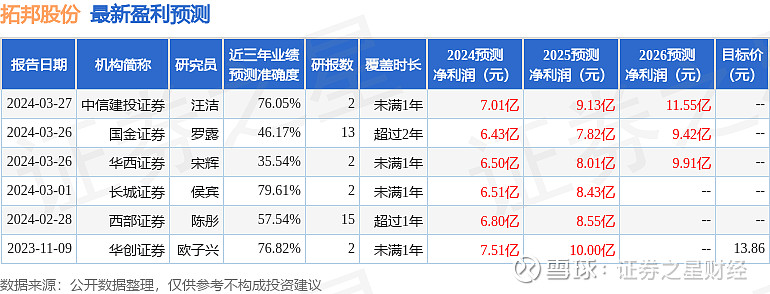

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为14.09。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5325.09万,融资余额增加;融券净流出236.39万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。