天风证券股份有限公司鲍荣富,王涛,王雯近期对中材国际进行研究并发布了研究报告《盈利能力明显改善,携手中材水泥海外高成长可期》,本报告对中材国际给出买入评级,认为其目标价位为14.90元,当前股价为11.19元,预期上涨幅度为33.15%。

中材国际(600970) 境外新签订单保持较快增长,重视工程、运维、装备“三业协同” 分业务来看,23年工程技术服务/高端装备制造/生产运营服务分别实现267、72、106亿元,分别同比+7.6%、+2.0%、+13.8%,生产运营服务业务保持较快增长,其中矿山运维营收65亿,同比+22.5%,水泥及其他运维营收41亿,同比+2.5%,截至23年末,在执行矿山运维服务项目281个,完成供矿量同比+25%,在执行水泥运维服务生产线56条,年提供产能超过1亿吨,同比增长23%。年内完成合肥院重组加快工程业务与装备业务协同,公司十类核心主机装备自给率超过60%。分区域来看,23年境内/境外营收分别为255、201亿元,分别同比+2.0%、+14.4%。23年新签合同总额616亿元,同比+18%,工程技术服务/高端装备制造/生产运营服务新签订单分别为391、74、136亿元,分别同比+21%、+14%、+14%,其中矿山运维和水泥运维新签订单分别同比+7%、+61%,境内/境外新签订单283、333亿元,分别同比-8%、+55%。我们认为公司增资中材水泥或有望充分受益于集团国际化战略,海外业务有望保持高增长。 毛利率、净利率改善明显,现金流表现优异 毛利率改善明显,23年工程技术服务/高端装备制造/生产运营服务业务毛利率分别为15.7%、25.5%、21.8%,分别同比+3.47pct、+1.38pct、-0.91pct,综合毛利率为19.4%,同比+2.09pct。期间费用率小幅上行1.11pct至10.52%,销售/管理/研发/财务费用率分别同比-0.01pct、-0.18pct、+0.51pct、+0.79pct,其中财务费用为2.5亿,较去年增加4.2亿主要系于尼日利亚奈拉贬值产生汇兑损失。资产及信用减值为4.9亿元,减值影响同比增加3.45亿元,占收入的比重提升至1.1%。综合来看,净利率6.96%,同比提升0.95pct。23年CFO净额为35.36亿元,同比多流入26.2亿,主要系公司加强合同结算,积极督促项目回款,收/付现比分别变动-2.16pct/-7.3pct。 高分红积极回馈投资者,海外拓展有望加快,维持“买入”评级 公司工程、运维、装备业务协同性强,新签订单保持较快增长,公告承诺40%的高分红比例积极回馈投资者,增资中材水泥有望加速海外拓展步伐,略微提升公司盈利预测,预计24-26年归母净利为32.8、37.9、43.8亿元(前值24/25年为29.0、33.6亿元),参考可比公司24年14倍的平均PE,认可给予公司24年12倍PE,对应目标价为14.9元,维持“买入”评级。风险提示:海外经营风险,运维及装备业务增长不及预期、订单转化不及预期。

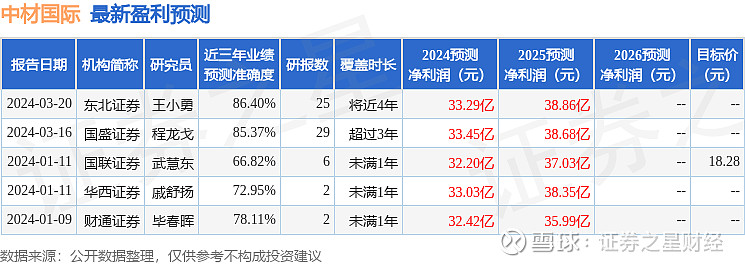

证券之星数据中心根据近三年发布的研报数据计算,东北证券王小勇研究员团队对该股研究较为深入,近三年预测准确度均值高达86.4%,其预测2024年度归属净利润为盈利33.29亿,根据现价换算的预测PE为8.88。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为16.23。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。