平安证券股份有限公司杨侃,郑南宏近期对坚朗五金进行研究并发布了研究报告《发力新市场与新产品,利润端如期改善》,本报告对坚朗五金给出增持评级,当前股价为36.76元。

坚朗五金(002791) 事项: 公司公布2023年年报,全年实现营收78.0亿元,较2022年调整后增长2.0%,归母净利润3.2亿元,较2022年调整后增长393.9%,位于此前业绩预告区间(3.2-3.4亿元)。公司拟每10股派发现金红利1.0元(含税)。 平安观点: 低基数下受益利润率回升,业绩如期改善。2023年公司积极关注长尾市场,开拓新市场以对冲房地产市场变化带来的不利影响,同时拓展海外市场业务,实现营收端平稳略增;归母净利润增幅较大,主要因:1)上年业绩下滑多导致基数低;2)原材料成本下行带动毛利率同比提升2.1pct;3)期间费用率同比下滑1.0pct;4)信用减值与投资净亏损较上年减少。 门窗五金与家居类平稳,其他建筑五金产品增长较好。分产品看,门窗五金、家居类产品、其他建筑五金产品、门窗配套件、点支承玻璃幕墙构配件、门控五金、不锈钢护栏构配件的营收增速分别为0.90%、1.42%、20.29%、-3.55%、-8.91%、6.37%、-17.05%,收入占比分别为45.98%、17.79%、14.43%、7.90%、5.09%、5.26%、2.59%;毛利率分别为40.43%、29.83%、18.98%、18.32%、28.12%、38.6%、22.28%。 收现比提升,经营性现金流下滑主要因偿还前期应付款。2023年公司经营活动产生的现金流量净额为5.0亿元,同比减少4.3亿元,主要因尽管收现比同比提升8.6pct至108.3%,但因公司偿还了大量的前期应付账款及应付票据,付现比同比提升24.7pct至98.4%。 投资建议:考虑地产端修复不及预期,下调此前盈利预测,预计2024-2025年公司归母净利润分别为4.0亿元、5.2亿元,此前预测为5.6亿元、8.3亿元,新增2026年预测为6.6亿元,当前股价对应PE分别为31倍、24 倍、19倍。尽管盈利预测下调,但考虑公司股价调整较多,同时公司近年积极拓展县城市场及新场景,长尾市场公司产品、品牌优势更加凸显;针对品类繁多、销售难度大痛点,公司坚持信息化建设,构筑精细化管理的壁垒。随着下游地产逐步企稳修复,后续公司业绩增长有望回归正轨,维持“推荐”评级。 风险提示:(1)下游地产销售及竣工下行风险:当前地产销售与竣工承压,若后续楼市修复不及预期、竣工规模明显萎缩,将加大公司业务拓展难度。(2)利润率下滑风险:公司原材料成本以不锈钢、铝合金、锌合金为主,若后续原材料价格上涨,或是低毛利的产品收入占比提升,公司毛利率存在下行风险。(3)新品类、新市场拓展不及预期的风险:公司近年积极培育新产品品类,并持续下沉渠道、拓展低能级城市与非房市场,人力、资金投入较多,但新风系统、防水、管道等新品类竞争较为激烈,低能级城市对公司品牌、产品、价格认可度有待提升,导致新品类、新市场存在业务拓展不及预期的风险。

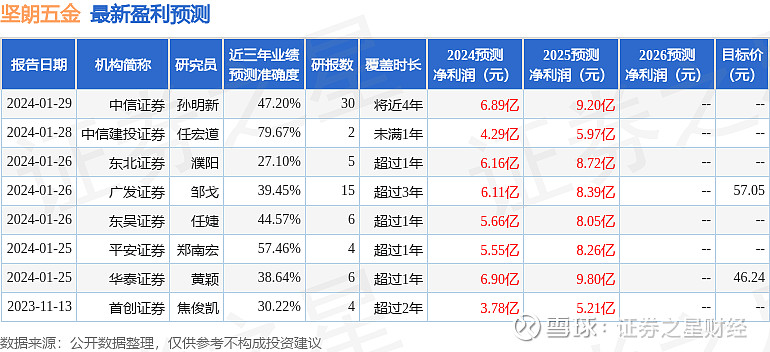

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券任宏道研究员团队对该股研究较为深入,近三年预测准确度均值为79.67%,其预测2024年度归属净利润为盈利4.29亿,根据现价换算的预测PE为29.04。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为51.65。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。