国金证券股份有限公司罗露近期对拓邦股份进行研究并发布了研究报告《平台优势突出,毛利改善显著》,本报告对拓邦股份给出买入评级,当前股价为9.12元。

拓邦股份(002139) 业绩简评 2024年3月26日晚,公司发布23年年报。报告期内实现营业收入89.92亿元,同比增长1.32%;实现归母净利润5.15亿元,同比下滑11.58%;扣非归母净利润5.12亿元,同比增长5.76%,业绩符合预期。 经营分析 收入平稳增长,毛利改善显著。23年面对行业需求下滑和库存积压等不利因素,公司仍实现收入正增长,分业务板块看,家电和工具作为公司基本盘业务,在报告期内实现小幅增长,分别实现收入31.7/32.4亿元,同比增长2.4%/0.05%。新能源业务实现收入21.4亿元,同比增长5.1%。四季度行业景气度回暖,公司单Q4收入26.3亿元,实现同比12.45%及环比三季度25.0%的增长。此外公司创新产品占比提升,全年毛利率22.31%,同比增长2.2PP,经营质量有明显改善。公司加大回款力度,降低备货支出,提高资金周转效率,实现经营活动的现金流量净额14.66亿元,同比增长198.53%。 公司坚持高研发投入,增强平台型企业优势、加快国际化步伐。2023年公司加速AI、IOT、5G等新技术的融合应用,加快新业务及新技术的研发投入,报告期内研发支出为8.34亿元,同比增长15.94%,占营业收入的9.28%。同时,公司积极开拓头部客户,头部客户数量增加至115家,实现收入占公司总收入的86%。公司基本盘业务(家电和工具)中高价值产品市占率稳步提升,在头部客户份额持续增加,实现亿级客户、千万级客户的数量和收入双增长。海外市场取得重大突破,越南和印度基地已规模化量产和稳定运营,罗马尼亚和墨西哥基地已实现量产。 外部环境逐步改善,四电一网助力公司平台效应显现。伴随下游需求回升,公司基于四电一网产品绑定头部客户、开拓新客户,工具和家电板块有望迎来需求复苏;新能源板块,公司利用“一芯(电芯)+3S(PCS\BMS\EMS)”技术,聚焦储能的同时拓展充电模块等新产品,有望维持高增。 盈利预测 我们预计公司24-26年归母净利润6.4亿元、7.8亿元.9.4亿元,当前股价对应PE为18/15/13倍,维持“买入”评级。 风险提示 业务协同效应不及预期,人民币汇兑损失,毛利率改善不及预期。

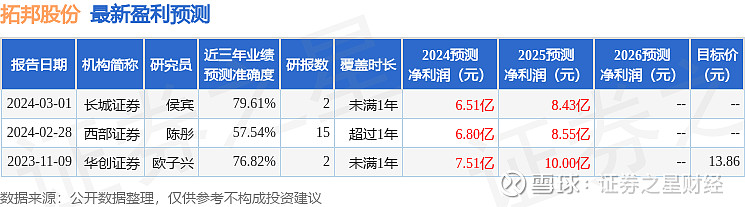

证券之星数据中心根据近三年发布的研报数据计算,长城证券侯宾研究员团队对该股研究较为深入,近三年预测准确度均值为79.61%,其预测2024年度归属净利润为盈利6.51亿,根据现价换算的预测PE为18.24。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为14.09。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。