东吴证券股份有限公司陈淑娴,何亦桢近期对中国石化进行研究并发布了研究报告《2023年年报点评:高分红凸显石化央企担当!》,本报告对中国石化给出买入评级,当前股价为6.2元。

中国石化(600028) 投资要点 事件:公司发布2023年年度报告:实现营业收入32122亿元(同比-3%),归母净利润605亿元(同比-10%)。其中2023Q4,实现营业收入7423亿元(同比-14%,环比-15%),归母净利润75亿元(同比-22%,环比-58%)。2023年,公司应交税费400亿元(同比+41%),主要受计提矿业权出让收益(74亿元)以及消费税等流转税增加影响;实现投资收益58亿元(同比-60%),主要系2022年上海赛科股权出售收益较大,同时2023年化工市场低迷,合营、联营公司效益下滑。整体而言,刨除一次性影响,公司经营情况向好。 降低资本开支力度,继续实施稳油增气策略。1)资本开支:①2023年,公司资本开支1768亿元,同比-123亿元(-7%)。其中,勘探及开发/炼油/营销及分销/化工/本部及其他的资本开支786/229/157/550/45亿元,同比-47/+0/-34/-36/-7亿元。②2024年,公司计划资本支出1730亿元,同比-38亿元(-2%)。其中,勘探及开发/炼油/营销及分销/化工/本部及其他的资本开支778/248/184/458/62亿元,同比-8/+19/+27/-92/+17亿元;2)油气产量目标:2024年,公司计划油气产量约5.09亿桶油当量(同比+1%),其中原油产量2.79亿桶(同比-0.7%),天然气产量390亿立方米(同比+3.1%)。 资产负债表表现优异:1)现金:2023年,公司货币资金1650亿,较上年同期增长199亿元,现金储备充足;2)资产负债率:2023年,公司资产负债率52.7%(同比+0.9pct)。 公司注重股东回报:2023年,公司分红+回购总金额435.75亿元,其中分红412亿元(中期、末期分别派息0.145、0.2人民币/股),回购23.25亿元。1)仅考虑分红:公司2023年分红比例68.2%(国际准则下分红比例70.7%),按2024年3月26日收盘价,中石化A股股息率为5.5%;中石化H股股息率为8.4%,按20%扣税,税后股息率为6.7%。2)考虑分红+回购:公司2023年分红比例72.1%(国际准则下分红比例74.7%),按2024年3月26日收盘价,中石化A股股息率为5.8%;中石化H股股息率为8.8%,按20%扣税,税后股息率为7.2%。 盈利预测与投资评级:根据公司稳油增气战略的推进情况,以及成品油需求回暖&海外价差扩大,我们调整2024-2025年归母净利润分别640、666亿元(此前为836、891亿元),新增2026年归母净利润676亿元。根据2024年3月26日收盘价,对应A股PE分别11.8、11.3、11.2倍,对应A股PB分别0.91、0.89、0.87倍。公司盈利能力显著,成本管控优异,维持“买入”评级。 风险提示:地缘政治风险;宏观经济波动;成品油需求复苏不及预期

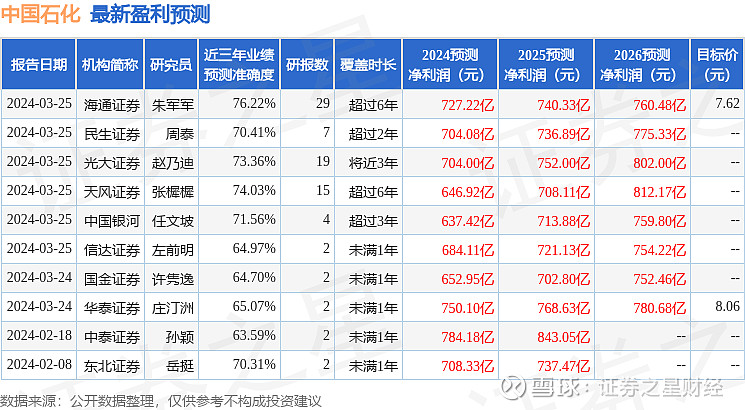

证券之星数据中心根据近三年发布的研报数据计算,海通证券朱军军研究员团队对该股研究较为深入,近三年预测准确度均值为76.22%,其预测2024年度归属净利润为盈利727.22亿,根据现价换算的预测PE为10.33。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级14家;过去90天内机构目标均价为7.67。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。