万联证券股份有限公司黄婧婧近期对华润三九进行研究并发布了研究报告《点评报告:CHC业务稳健增长,昆药融合工作稳步推进》,本报告对华润三九给出买入评级,当前股价为52.32元。

华润三九(000999) 报告关键要素: 3月22日,公司发布2023年年度报告。 2023年,公司实现营业收入247.39亿元(+36.83%),归母净利润28.53亿元(+16.50%),扣非归母净利润27.11亿元(+22.18%),经营活动产生的现金流量净额41.92亿元(+39.43%); 2023Q4,公司实现营业收入61.31亿元(+2.72%),归母净利润4.50亿元(-9.29%),扣非归母净利润4.07亿元(-6.57%),经营活动产生的现金流量净额11.42亿元(+15.48%)。 2023年,公司实现销售毛利率53.24%(同比减少0.78pct),净利率12.83%(同比减少0.98pct)。费用率方面,销售费用率28.16%(同比增加0.08pct),管理费用率6.16%(同比增加0.30pct),财务费用率-0.10%(同比减少0.13pct)。 投资要点: CHC业务实现收入117.07亿元(+2.83%),毛利率60.60%(同比增加3.89pct)。①品牌OTC业务增长较好。999感冒灵增长快速,999抗病毒口服液、999小柴胡颗粒亦实现快速增长。皮肤药999皮炎平绿色装及必无忧系列增长亮眼。三九胃泰结合线上线下整合营销策略,全方位增强消费者的体验;②专业品牌业务由于普药品种规模调整略有下滑。儿童健康领域围绕999澳诺钙核心产品,强化数字化营销品效协同,分品分人群制定投放策略。与赛诺菲合作品种“易善复”加速医疗零售协同,实现了较快增长。③康慢业务消化集采影响保持稳定增长。进一步提升理洫王牌血塞通三七软胶囊质量技术,通过多个研究项目打造循证证据。并推动华润圣火营销资源整合。 处方药业务实现收入52.20亿元(-12.64%),毛利率52.15%(同比减少0.68pct)。2023年中药配方颗粒业务受国标切换及15省启动联盟集采影响,表现大幅低于预期。随着配方颗粒业务放开,产品实现标准化,市场竞争日益加剧,行业增速放缓,毛利率有一定降低。 昆药集团实现收入77.03亿元(-6.99%),融合工作稳步推进。收 数据来源:携宁科技云估值,万联证券研究所 入减少主要因其商业板块业务结构优化及对外援助业务减少。昆药集团重点聚焦慢病管理和老龄健康领域,进一步深挖三七产业链的学术价值,通过学术和品牌的探索,提供更专业化的解决方案,以满足银发人群的多层次需求。公司积极搭建以中风防治为核心的心脑血管慢病管理生态圈,通过持续提升终端掌控与医院开发能力,充分发挥昆药三七血塞通系列多剂型、多品规的组合优势;结合“学术赋能+品牌打造”,依托“KPC·1951”、“777”两大事业部,强化渠道拓展与协同,增强产品品牌价值,带动产品实现快速增长、市场占有率稳步提升。 盈利预测与投资建议:公司是中药OTC行业龙头,OTC多个细分品类在行业领先,公司持续夯实OTC业务行业地位,实现稳步增长;昆药融合进展持续推进,业务聚焦老龄化赛道,在公司渠道赋能下有望实现稳步发展。基于公司业务发展以及新发布的业绩报告,我们做出盈利预测调整,2024/2025/2026年营业收入分别为291.91亿元/335.09亿元/372.84亿元(调整前为316.01亿元/353.46亿元/-),对应归母净利润为33.90亿元/38.45亿元/42.63亿元(调整前为34.32亿元/39.37亿元/-),对应EPS3.43元/股、3.89元/股、4.31元/股,对应PE为15.13/13.33/12.03(对应2024年3月25日收盘价51.88元)。基于公司是中药OTC龙头,品种和品牌拓展能力强,维持“买入”评级。 风险因素:配方颗粒和中成药集采超预期风险,昆药融合不达预期风险,研发进展不达预期风险等

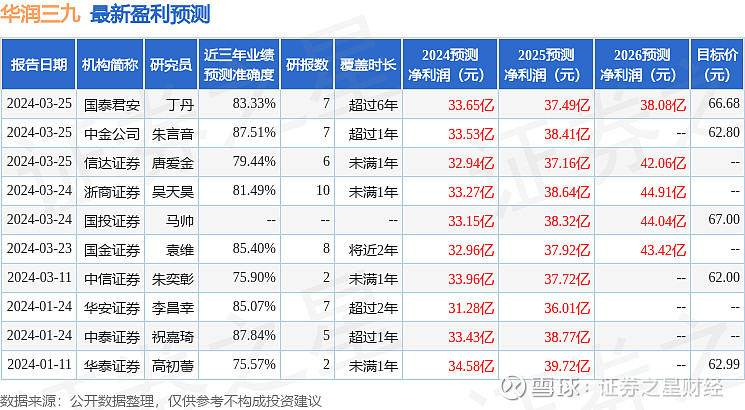

证券之星数据中心根据近三年发布的研报数据计算,中泰证券祝嘉琦研究员团队对该股研究较为深入,近三年预测准确度均值高达87.84%,其预测2024年度归属净利润为盈利33.43亿,根据现价换算的预测PE为15.48。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级14家,增持评级2家;过去90天内机构目标均价为64.51。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。