信达证券股份有限公司武浩,曾一赟近期对四方股份进行研究并发布了研究报告《23年业绩稳健增长,盈利逐步改善》,本报告对四方股份给出买入评级,当前股价为15.63元。

四方股份(601126) 事件: 2024年3月20日,公司公布2023年年报,实现营业收入57.51亿元,同比增长13.24%;归母净利润6.27亿元,同比增长15.46%;扣非归母净利润6.23亿元,同比增长17.77%。2023年Q4实现营业收入15.14亿元,同比增长2.39%;实现归母净利润1.06亿元,同比增长1.05%。 点评: 新型电力系统各环节持续推进,带动公司业绩稳健增长。公司业务包括“发输配用储”的新型电力系统各环节,23年业务划分重新拆分为电网、电厂、其他(包括用电、储能等)三大块。电网自动化业务来看,2023年电网基建投资完成额为5275亿元,同比增长5.2%,公司深耕电网行业多年,技术行业领先。公司2023年电网自动化业务营收为29.24亿元(YOY+11.01%)。新能源业务方面,风电、光伏行业2023年新增容量分别为76GW(YOY+101%)、217GW(YOY+148%),风光装机的快速增长带动公司新能源侧的一二次设备、电力电子(SVG)等产品快速增长。公司发挥自身平台型领先技术,中标多个具有代表意义的集中式、分布式新能源二次设备。另外,公司工业控制PLC/DCS等产品批量应用,包括制氢电解槽控制、风电场PLC等。公司2023年电厂自动化业务收入为24.91亿元(YOY+11.55%),毛利率为27.54%(+2.77pct)。其他收入(包括用电/储能等)为3.22亿元(YOY+61.87%)。 公司海外业务持续开拓,稳步推进国际化。公司海外业务收入为1.60亿(YOY+10.6%),中标巴基斯坦塔贝拉水电项目,全面交付肯尼亚内罗毕ADMS项目等。公司积极推进国际化发展战略,持续扎根东南亚、非洲等海外市场,加强海外本地化策略,提升国际业务的本地化市场及服务能力。产品方面除二次系统外,加强电力电子、一二次融合、储能等产品的海外市场拓展。 公司精益运营,各业务盈利稳步提升。整体来看,公司的毛利率为34.44%(YOY+2.29pct)。分业务来看,公司的电网自动化业务毛利率为41.89(YOY+1.98pct),电厂自动化业务毛利率为27.54%(YOY+2.77pct),用电及储能毛利率为18.93%(YOY+7.93pct)。分地区来看,国内业务毛利率为34.33%(YOY+2.16pct),国际业务毛利率为35.77%(YOY+5.97pct)。 公司布局氢能/柔直/储能等前瞻领域,加大前沿技术的开发应用。氢能方面,公司中标慈溪氢电耦合直流微网示范工程,参与国家重点研发计划-紧凑型可再生能源电热氢联产系统模块关键技术。柔直输配电领域,公司中标珠海供电局、佛山供电局等多个紧凑化柔性互联重大科技项目,及国网上海研究院低压台区柔性互联系统。储能方面,公司依托电力电子平台优势,深入研究构网型控制技术,全面布局多种储能变流器技术路线;高安全液冷储能PACK及电池舱、智能工商业一体柜完成新品开发。公司注重研发,2023年的研发费用率保持高位,为9.41%,方向包括氢能/柔直/储能等新产品新应用,以及工业互联网平台、人工智能和信息安全等领域的创新。 盈利预测与投资评级:我们预计公司2024-2026年营收分别是66.7、80.85、95.40亿元,同比增长16%、21.2%、18%;归母净利润分别是7.48、8.92、10.08亿元,同比增长19.2%、19.3%和13.0%,维持“买入”评级。 风险因素:电网投资不及预期、原材料价格波动、电网建设进度不及预期、市场竞争加剧等。

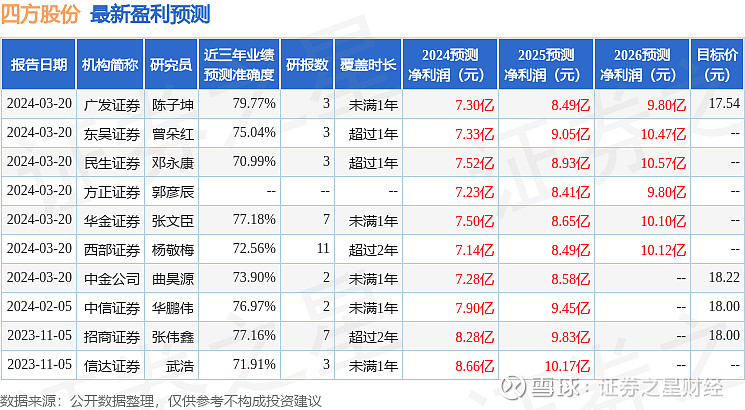

证券之星数据中心根据近三年发布的研报数据计算,广发证券陈子坤研究员团队对该股研究较为深入,近三年预测准确度均值为79.77%,其预测2024年度归属净利润为盈利7.3亿,根据现价换算的预测PE为17.76。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为17.88。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。