东吴证券股份有限公司曾朵红,郭亚男近期对东方电缆进行研究并发布了研究报告《2023年年报点评:23Q4海缆盈利超预期,24年海风招标大年订单有望回升》,本报告对东方电缆给出买入评级,当前股价为46.12元。

东方电缆(603606) 投资要点 事件:公司发布2023年年报,2023年实现营收73.1亿元,同增4.30%;归母净利润10亿元,同增18.78%。其中2023Q4营收19.61亿元,同增45.85%,环增18.00%;归母净利润1.78亿元,同增67.92%,环降13.22%。2023年毛利率为25.21%,同比上升2.83pct,归母净利率为13.68%,同增1.66pct;2023Q4毛利率22.45%,同增5.27pct,环增1.56pct;归母净利率9.09%,同增1.19pct,环降3.27pct。业绩符合预期。 23Q4海缆收入4.8亿元,盈利能力超预期。2023年海缆、陆缆、海工业务收入分别为27.7/38.3/7.1亿元,分别同比+23/-4/-10%,毛利率分别为49.1/8.0/24.5%,同比+5.9/-1.7/-2.6pct。我们测算2023Q4海缆、陆缆、海工业务收入分别为4.8/11.0/3.8亿元,同比+52/+23/+159%,环比-24/+20/+220%,毛利率分别为50+/7-8/20%+,海缆毛利率环增10pct+,超预期,我们预计主要系毛利率较高的脐带缆等集中交付所致。 海缆在手订单环比下滑12%,看好24年海风招标大年订单回升。截至2024年3月15日,公司在手订单78.6亿元,较三季度末+11%,其中海缆31.6/陆缆37.5/海工9.5亿元,较三季度末-12/-6/+51%。迫近十四五末期,2024年年初至今各地海风审批端进展不断,我们预计2024年将为海风招标大年,公司作为行业龙头,在浙江、广东、山东等海风大省具备较强的拿单能力,订单规模有望快速回升,支撑2024年海缆收入35亿元+,同增25%+,持续受益于海风高速发展。 23年外销收入同增131%,持续加码海外投资与合作。2023年公司持续围绕海洋能源、海上风电和海洋油气三大市场,突破海外重点项目,外销收入1.26亿元,同增131%。此外,2024年1月公司公告以500万英镑投资Xlinks2.4%股权,该公司负责3800km摩纳哥输电线路到英国的开发,以及以1000万英镑投资XLCC8.5%股权,双方就高压直流电缆进行合作,以上投资与合作有利于进一步拓展相关产业的海外市场,提升公司核心竞争力和未来整体盈利能力。 23Q4费用率环比略增,全年存货及合同负债增加。2023年期间费用率7.7%,同增0.3pct,系研发费用率稳步提升;Q4期间费用率8.6%,同环比-0.5/+0.5pct,环增主要系开拓市场、绩效激励支出分别致销售、管理费用率增加。2023年底存货/合同负债21.5亿/8.5亿,同增63%/67%,主要来自海缆系统库存及发货增加、预收款增加。 盈利预测与投资评级:基于公司海缆存量订单较低,我们下调2024-2025年盈利预测,我们预计2024-2026年归母净利润12.5/17.6/20.2亿元(24/25年前值17.1/22.3亿元),同增25%/41%/15%,维持“买入”评级。 风险提示:竞争加剧,政策不及预期等。

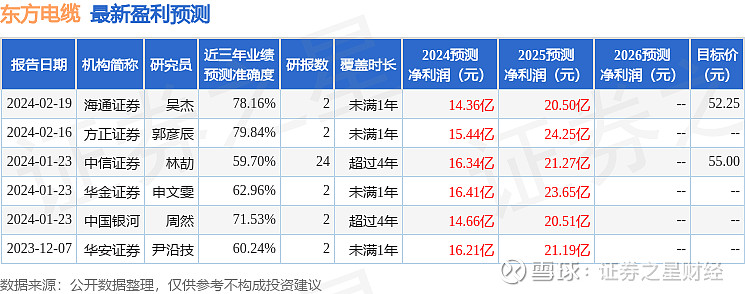

证券之星数据中心根据近三年发布的研报数据计算,方正证券郭彦辰研究员团队对该股研究较为深入,近三年预测准确度均值为79.84%,其预测2024年度归属净利润为盈利15.44亿,根据现价换算的预测PE为20.59。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级11家,增持评级7家;过去90天内机构目标均价为49.15。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。