华鑫证券有限责任公司孙山山近期对金徽酒进行研究并发布了研究报告《公司年报点评报告:2024年03月16日业绩符合预期,产品结构持续优化》,本报告对金徽酒给出买入评级,当前股价为22.45元。

金徽酒(603919) 事件 2024年03日15日,金徽酒发布2023年年报。 投资要点 全年平稳收官,品牌力逐步强化 2023年总营业收入25.48亿元(同增27%),归母净利润3.29亿元(同增17%);2023Q4总营业收入5.29亿元(同增17%),归母净利润0.56亿元(同减15%)。毛利率2023年62.44%(同减0.3pct),其中2023Q4为58.42%(同减5pct),主要系原材料价格上涨所致;2023年销售费用率21.02%(同增0.1pct),系新市场开拓/品牌宣传以及消费者培育费用增加所致,管理费用率10.79%(同减0.01pct);净利率2023年12.66%(同减1pct),其中2023Q4为10.16%(同减4pct)。2023年合同负债5.75亿元(同增13%),销售回款29.36亿元(同增20%),经营净现金流4.50亿元(同增41%)。2024年目标:营收30亿元、净利润4亿元。 产品结构显著优化,互联网渠道发力 分产品看,2023年300元以上/100-300元/100元以下白酒营收分别为4.01/12.88/8.16亿元,分别同增37%/32%/14%,其中柔和/年份系列省内持续布局,老窖系列在江苏/河南/山东/浙江等华东市场培育初显成效,陕西/宁夏等西北市场能量金徽系列品牌力逐渐提升,100元以上产品增速加快,产品结构持续优化。分渠道看,经销商/直销/互联网渠道营收分别为23.77/0.70/0.59亿元,分别同增26%/10%/128%,经销商渠道仍为核心渠道。分区域看,2023年省内/省外营收分别为19.21/5.85亿元,分别同增27%/26%,省内市场实现全价位/全渠道/全区域覆盖,省外市场差异化布局,全国化稳步推进。量价拆分来看,300元以上/100-300元/100元以下销量分别为0.08/0.76/0.96万吨,同增52%/36%/21%;对应吨价分别为51.37/17.01/8.48万元/吨,分别同降10%/3%/6%,量增价跌,预计主要系公司加大市场开拓力度,回厂游/赠酒显著增加所致。2023年经销商数量为864名,较年初净增加128名。 发布股份回购方案,彰显公司发展信心 公司发布股份回购方案,拟使用1-2亿元资金以不超过28元/股回购357.14-714.29万股股份,占总股本比例为0.70%-1.41%,利于完善公司长效激励机制,充分调动核心骨干及优秀员工积极性,提高凝聚力。 盈利预测 我们看好公司巩固西北基本盘同时开拓华东地区,产品结构持续升级。预计2024-2026年EPS为0.80/1.01/1.24元,当前股价对应PE分别为28/22/18倍,维持“买入”投资评级。 风险提示 宏观经济下行风险、省外扩张不及预期、高档酒增长不及预期、消费者培育不及预期等。

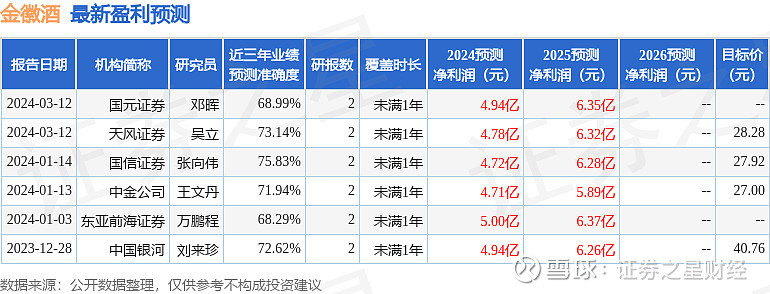

证券之星数据中心根据近三年发布的研报数据计算,国信证券张向伟研究员团队对该股研究较为深入,近三年预测准确度均值为75.83%,其预测2024年度归属净利润为盈利4.72亿,根据现价换算的预测PE为24.14。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为26.96。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。