据证券之星公开数据整理,近期康缘药业(600557)发布2023年年报。根据财报显示,本报告期中康缘药业营收净利润同比双双增长,盈利能力上升。截至本报告期末,公司营业总收入48.68亿元,同比上升11.88%,归母净利润5.37亿元,同比上升23.54%。按单季度数据看,第四季度营业总收入13.72亿元,同比上升11.95%,第四季度归母净利润1.87亿元,同比上升22.25%。

该数据高于大多数分析师的预期,此前分析师普遍预期2023年净利润为盈利4.97亿元左右。

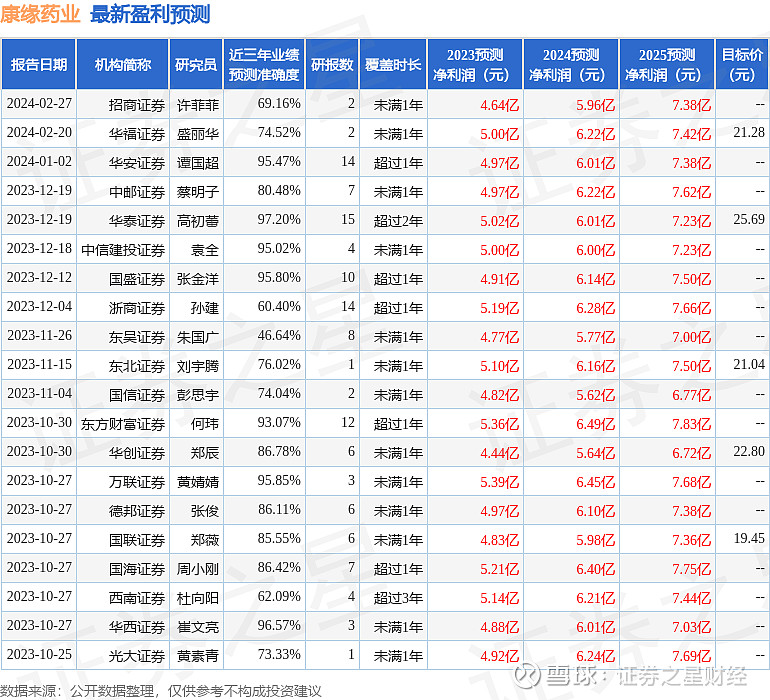

以下是详细的预测信息:

本次财报公布的各项数据指标表现尚佳。其中,毛利率74.27%,同比增3.02%,净利率11.24%,同比增10.64%,销售费用、管理费用、财务费用总计22.61亿元,三费占营收比46.45%,同比减1.36%,每股净资产8.88元,同比增9.2%,每股经营性现金流1.78元,同比增4.5%,每股收益0.93元,同比增24.0%。具体财务指标见下表:

财务报表中对有大幅变动的财务项目的原因说明如下:

管理费用变动幅度为83.04%,原因:随着公司业务的规模增长,公司优化人才战略,对人员架构进行调整,同时,为保障年度经营目标的实现,增加相应的商务活动。财务费用变动幅度为-160.96%,原因:本期未发生银行借款,且银行存款产生利息收入较同期增加。投资活动产生的现金流量净额变动幅度为-229.58%,原因:本期银行理财较多。交易性金融资产变动幅度为170.59%,原因:本期公司经营情况良好,闲置资金进行银行理财较多。应收款项融资变动幅度为-40.44%,原因:本期现金回款比例增加。预付款项变动幅度为-52.69%,原因:本期预付研发费用较少。其他应收款变动幅度为-45.02%,原因:本期收回以前年度款项。其他非流动金融资产变动幅度为-73.0%,原因:本期收回投资款较多。在建工程变动幅度为130.63%,原因:本期中医药优势病种中药新药产业化攻关及技改等项目投入。递延所得税资产变动幅度为189.67%,原因:本期收到的政府补助,相应增加递延所得税资产。其他非流动资产变动幅度为156.97%,原因:本期预付长期资产款较多。持有待售资产的变动原因:本期已签订康缘桔都股权转让协议但尚未处置完成,截至期末仍在合并范围内,将账面资产及负债分别转入持有待售资产及持有待售负债。持有待售负债的变动原因:本期已签订康缘桔都股权转让协议但尚未处置完成,截至期末仍在合并范围内,将账面资产及负债分别转入持有待售资产及持有待售负债。应付票据变动幅度为-100.0%,原因:开具的银行承兑汇票全部到期兑付。应付账款变动幅度为-36.81%,原因:本期支付采购款增加。合同负债变动幅度为-88.29%,原因:预收款项转货款。其他流动负债变动幅度为-88.34%,原因:预收款项转货款。应付职工薪酬变动幅度为-34.04%,原因:本期加强企业文化建设,开展员工活动较多。递延收益变动幅度为60.14%,原因:本期收到的政府补助。投资收益变动幅度为252.36%,原因:公司闲置资金进行银行理财。营业外收入变动幅度为84.8%,原因:不需要支付的应付账款转营业外收入。营业外支出变动幅度为52.64%,原因:本期捐赠较同期增加。证券之星价投圈财报分析工具显示:

资产质量方面,公司应收账款体量较大。建议在年报或半年报中查看该会计项目的两个信息,其一是计提,对于大概率收不回的款,公司一般会做坏账准备,可查看计提的金额和准备估算规模。另外就是应收账款账龄,就是这笔帐欠了多少长时间了,一般大部分都是一年以内的,如果超一年的应收账款占比较高则需要重点注意。

负债状况方面,公司报告期内合同负债规模环比增幅达81.87%,未完成订单增加,可能的原因有公司交货变慢或者下游需求增强。

营收分析方面,公司最新一期年度报表的现金流为正,经营性现金流和利润相匹配。

经营开支方面,公司研发费用相较利润规模较大,可能比较依赖研发,重点关注公司产品和服务研发周期。公司经营中用在研发上的成本不少。

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力一般。业务体量近5年来有过慢速增长,近年来开始中速增长。利润近5年来有过慢速增长,近年来开始高速增长。其最新盈利预测显示,利润增速会有所减缓。

财报体检工具显示:

建议关注公司应收账款状况(应收账款/利润已达121.8%)分析师工具显示:证券研究员普遍预期2024年业绩在6.41亿元,每股收益均值在1.1元。

重仓康缘药业的前十大基金见下表:

持有康缘药业最多的基金为安信医药健康股票A,目前规模为23.42亿元,最新净值1.0975(3月11日),较上一交易日上涨3.26%,近一年下跌17.87%。该基金现任基金经理为池陈森。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。