证券之星消息,2024年3月4日佳缘科技(301117)发布公告称公司于2024年3月4日接受机构调研,中泰证券陈鼎如 杨元媛 陈硕、宏道投资季巍 段然 庄自超参与。

具体内容如下:

问:公司 2023 年亏损的主要原因是什么?预计 2024年一季度及全年的业绩情况如何?

答:公司业务主要集中在特种领域,2023 年因部分项目招标、验收等进度推迟,并于第四季度特种领域业务营业收入下降,营业成本增加,同时,公司整体期间费用较上年同比增加,等等原因致使公司 2023 年业绩亏损。 2024 年具体业绩情况请以后续披露的相关公告为准。

问:公司网络安全业务中星载、机载等收入占比分别多少?

答:公司向国防领域等重点行业客户提供不同形 态的网络信息安全相关产品,包括软件系统、板卡、 整机和专用芯片等,下游涵盖航天、航空、地面站和移动终端等领域,但其具体的应用场景属保密范畴。此外,依据每年批产的任务,比例是会发生相应变化,并无固定值。

问:公司网络信息安全设备价格是多少?

答:因受不同产品种类、型号等因素的影响,公司的单品设备价格相应有所不同。

问:商密领域主要业务是什么?目前的进展情况如何?

答:在商业密码领域研发了基于 PCIe 总线全国产CPU+FPG 架构,该架构支持多种高速接口,适用于 IP骨干网络链路、点到数据中心级高速链路传输网络环境的 20Mbps-100Gbps 系列链路加密设备,刀片式密码模块、密码资源池主机、文件传输加密加速系统等多款系列产品,均用于商业领域。公司商密产品基于网络信息安全业主业,不断丰富产品矩阵,增加应用场景,开拓商业领域客户,用以保障政府机构、金融、医疗、通信等场景的数据安全。目前,商密领域业务正在积极拓展中。

问:公司医疗板块业务的发展规划?

答:近年来,国家相继出台各项监管规定和行业政策不断引领医疗信息化行业高质量发展。在医院评级智慧医院建设与医院运营管理等内外部因素驱动下,医疗信息化市场呈繁荣增长态势。公司将抓住医疗信息化市场发展机遇,增强核心竞争力,大力拓展全国市场,提高公司医疗信息化业务的市场占有率。公司医疗信息化业务已由地方三甲医院向军总医院拓展,特别在 2023 年 9 月,公司中标 301 医院某信息化项目,公司将以优质标杆项目促进各类信息化项目的拓展。

佳缘科技(301117)主营业务:信息化服务及网络信息安全综合解决方案,包括信息化综合解决方案、网络信息安全产品和技术服务。

佳缘科技2023年三季报显示,公司主营收入1.86亿元,同比上升15.1%;归母净利润3232.11万元,同比下降11.75%;扣非净利润2662.65万元,同比上升9.79%;其中2023年第三季度,公司单季度主营收入5671.53万元,同比上升330.9%;单季度归母净利润479.81万元,同比上升178.71%;单季度扣非净利润350.89万元,同比上升135.43%;负债率5.03%,投资收益617.25万元,财务费用-540.02万元,毛利率59.84%。

该股最近90天内共有2家机构给出评级,买入评级2家。

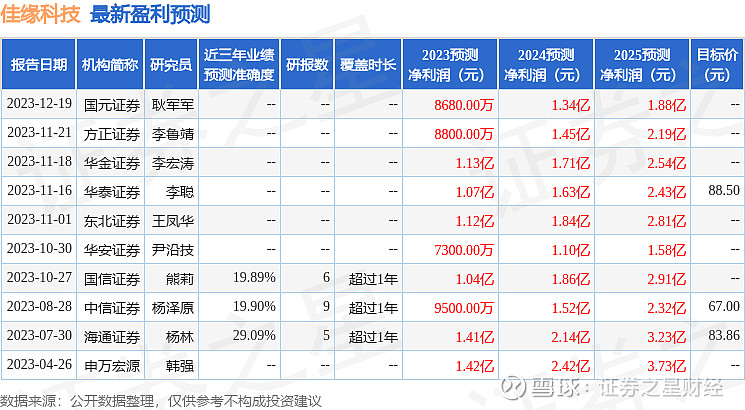

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出294.66万,融资余额减少;融券净流出1199.81万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。