平安证券股份有限公司王萌,张晋溢,王星云近期对今世缘进行研究并发布了研究报告《开系列提价,彰显战略定力》,本报告对今世缘给出增持评级,当前股价为53.9元。

今世缘(603369) 事项: 今世缘发布提价通知:1)2024年2月29日起停止接受第四代开系列销售订单;2)2024年3月1日起五代四开/对开/单开出厂价分别上调20/10/8元/瓶;3)计划外配额在计划内出厂价基础上,按照上调10元/瓶执行。 平安观点: 春节动销良好,价盘维持稳定。春节开系列动销势头良好、价盘稳定,对开/四开实际成交价分别为290~300/430元;伴随着前期的消费者培育,V3在南京、淮安等地区逐渐起势,低基数下快速增长,同时今世缘收缩了对于V3宴席政策投入,目前实际成交价590~620元。整体来看,渠道反馈今世缘春节期间红包投入加大,补充终端利润并促进动销。 提价彰显战略定力,提升品牌高度。春节旺季后,我们认为公司对开系列的提价能够提升品牌高度,推动终端成交价持续向上,维护渠道和终端利润,第四代开系列的停货也为五代产品的导入打下市场基础,彰显战略定力,利好长期发展。 在手底牌充足,苏中、苏南持续突破。展望未来,公司在手工具充足,四开增长势头良好,配额制下价盘有望保持坚挺,从而向下辐射带动对开、淡雅等中低档产品放量;V系列经过前期的调整后价盘企稳,高端化持续兑现。此外,受益于公司持续的消费者培育,公司在苏中、苏南地区增长强劲,自点率提升,省外聚焦核心市场,长期成长空间可期。 看好长期前景,维持“推荐”评级。公司产品矩阵丰富,动销势头良好,省内高端化持续推进,苏中、苏南逐渐起势,省外持续拓展。我们维持盈利预测,预计2023-25年公司归母净利31.7/39.3/48.5亿元,分别同比增长26.6%/24.1%/23.4%,对应PE分别为21/17/14X,维持“推荐”评级。 风险提示:1)宏观经济不确定性风险。当前,国内经济虽呈现出稳中恢

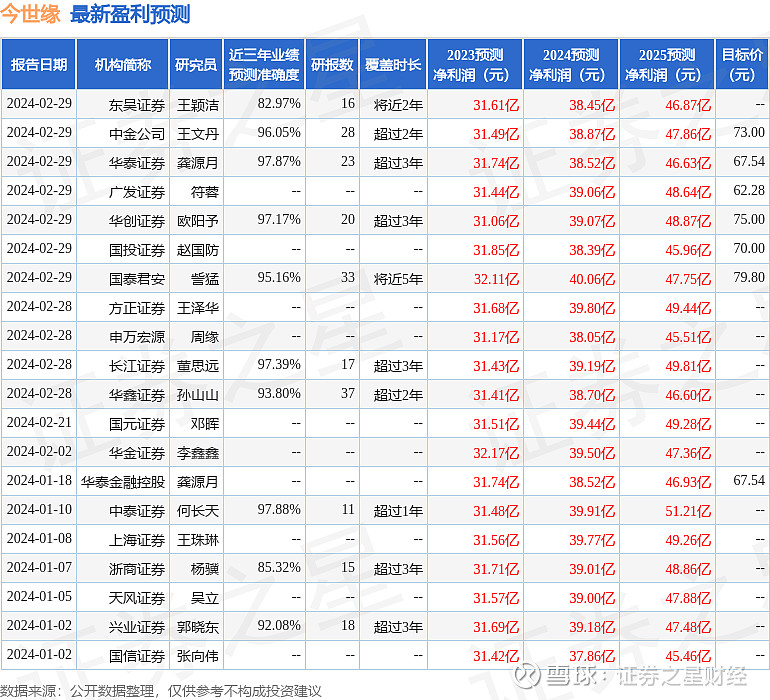

证券之星数据中心根据近三年发布的研报数据计算,中泰证券何长天研究员团队对该股研究较为深入,近三年预测准确度均值高达97.88%,其预测2023年度归属净利润为盈利31.48亿,根据现价换算的预测PE为21.4。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级30家,增持评级2家;过去90天内机构目标均价为73.04。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。