天风证券股份有限公司孙谦近期对新宝股份进行研究并发布了研究报告《外销带动收入增长,利润水平有所修复》,本报告对新宝股份给出买入评级,当前股价为14.6元。

新宝股份(002705) 事件:公司发布23年业绩快报,23年实现营收146.47亿元,同比+6.94%;实现归母净利润9.77亿元,同比+1.62%。其中23Q4实现营收38.9亿元,同比+30.7%;实现归母净利润2.4亿元,同比+104.9%。 收入端,公司积极开拓市场,总体收入实现了稳定的增长,其中海外小家电总体需求逐步修复,外销订单增加带动收入增长。分内外销看,23年公司外销收入108.1亿元,同比+11.08%;内销收入38.4亿元,同比-3.22%。其中Q4外销收入26.6亿元,同比+53%;内销收入12.3亿元,同比+0.3%。 利润端,公司相继通过技术创新、生产效率提升等降本增效措施,产品盈利能力逐步得以修复,公司综合竞争能力不断提升。受人民币兑美元汇率波动影响,2023年财务费用中的汇兑收益比上年同期减少约15,400万元,同时远期外汇合约/期权合约投资损失及公允价值变动损失合计比上年同期增加约500万元。 投资建议:外销订单上升带动公司总收入增长,内销虽表现疲软但在低基数下有望逐步修复,根据公司的业绩快报,我们适当上调了外销收入增速,预计公司23-25年归母净利润分别为9.8/11.3/12.4亿元(前值9.8/11.17/12.22亿元),对应PE分别为11.4x/9.9x/9.0x,维持“买入”评级。 风险提示:内销新品销售不及预期,外销订单增长不及预期,市场竞争风险,原材料成本上行风险,汇率波动风险。快报数据仅为初步核算数据,具体准确的财务数据以公司正式披露的经审计后的2023年年报为准。

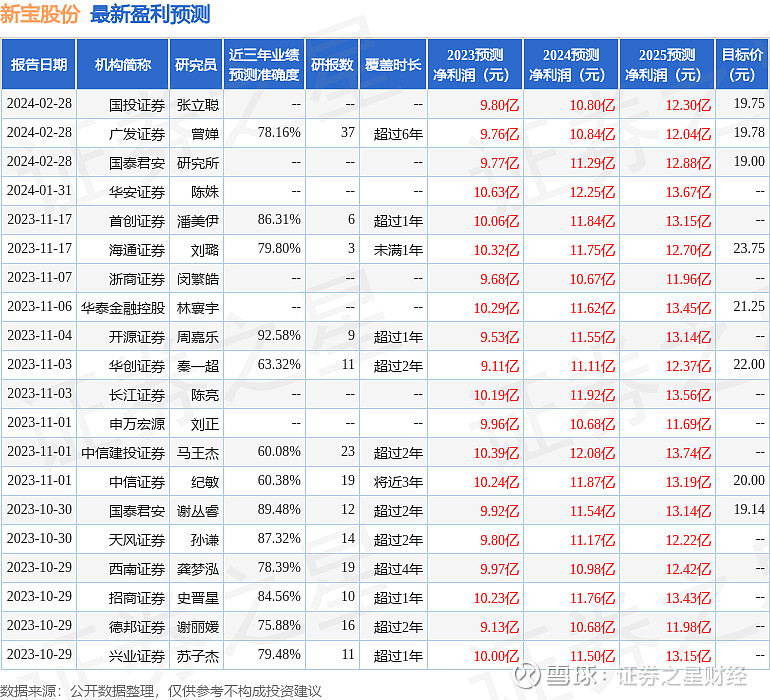

证券之星数据中心根据近三年发布的研报数据计算,开源证券周嘉乐研究员团队对该股研究较为深入,近三年预测准确度均值高达92.58%,其预测2023年度归属净利润为盈利9.53亿,根据现价换算的预测PE为12.67。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为19.95。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。