海通国际证券集团有限公司Jasmine Wu,Huijing Yan,Yuxuan Zhang近期对洽洽食品进行研究并发布了研究报告《公司公告点评:单四季度利润率压力趋缓,期待24年营收/利润双复苏》,本报告对洽洽食品给出增持评级,认为其目标价位为51.00元,当前股价为33.61元,预期上涨幅度为51.74%。

洽洽食品(002557) 投资要点: 事件。2024年2月27日公司披露2023年业绩快报,2023年公司预计实现营收总收入68.06亿元(YOY-1.13%),实现归母净利润8.05亿元(YOY-17.50%),实现扣非归母净利润7.09亿元(YOY-16.27%)。 受春节跨期&葵花籽原料价格上涨影响,23年营收利润有所承压。据公司业绩快报,2023年由于第一季度和第四季度均受到春节跨期因素的影响,因此营收有所下滑。不过21-23年营收CAGR=6.64%,整体收入依然保持稳健成长。 23年受益于重点推进渠道精耕项目,进行弱势市场提升、县乡突破以及新场景、新渠道的拓展,公司每日坚果和坚果礼盒的渠道渗透率提升,在零食量贩渠道业绩提升较快,同时公司也加大了风味坚果产品的试销力度。此外公司电商通过抖音、拼多多等渠道,不断进行突破;海外市场持续深耕东南亚市场,渠道不断渗透深化。我们认为公司渠道端持续发力,同时坚果产品持续发力带来新的增量,期待24年收入恢复良好稳定增长。 盈利能力端,参照业绩快报,受到葵花籽原料采购成本上升的影响,23年公司实现归母净利率11.83%,同比22年降低2.35pct。我们认为,23年公司盈利表现受到上游原材料价格上涨的不利影响,不过随着后续上游原物料价格压力趋缓,期待公司利润率重新回归向上通道。 23Q4利润率压力趋缓,期待24Q1收入利润良好复苏。参照业绩快报,23Q4单独来看,公司预计实现营收23.27亿元(YOY-6.90%),实现归母净利润2.99亿元(YOY-14.31%),对应归母净利润率为12.86%(同比降低1.11pct)。 公司23Q4营收有所下滑,我们认为主要系受到24年春节较晚导致备货节奏变化所致(23年1月22日为正月初一,24年2月10日为正月初一),因此期待24年一季度营收表现复苏。此外虽然23Q4利润表同比仍然有所降低,但是降幅较23年前三个季度均有所收窄(23Q1-Q4归母净利率同比降幅分别为1.19/4.86/2.87/1.11pct),体现出利润压力逐步趋缓趋势。因此考虑到23年整体利润率的低基数,以及未来上游成本压力减少,期待24年利润率的修复。 盈利预测与投资建议。参照公司业绩快报,我们更新盈利预测,并预计2023-2025年公司营业收入分别为68.10/75.12/82.22亿元,归母净利润分别为8.02/10.36/12.04亿元,对应EPS分别1.58/2.04/2.38元/股(原为1.59/2.09/2.59)。结合A股可比公司估值,给予公司2024年25倍PE估值(原为2023年32x),对应目标价51.00元,维持“优于大市”评级。 风险提示。(1)食品安全风险,(2)下游需求不及预期,(3)市场竞争加剧,(4)新产品、新渠道、新市场拓展不及预期,(5)上游原材料成本价格以及费用投放波动。

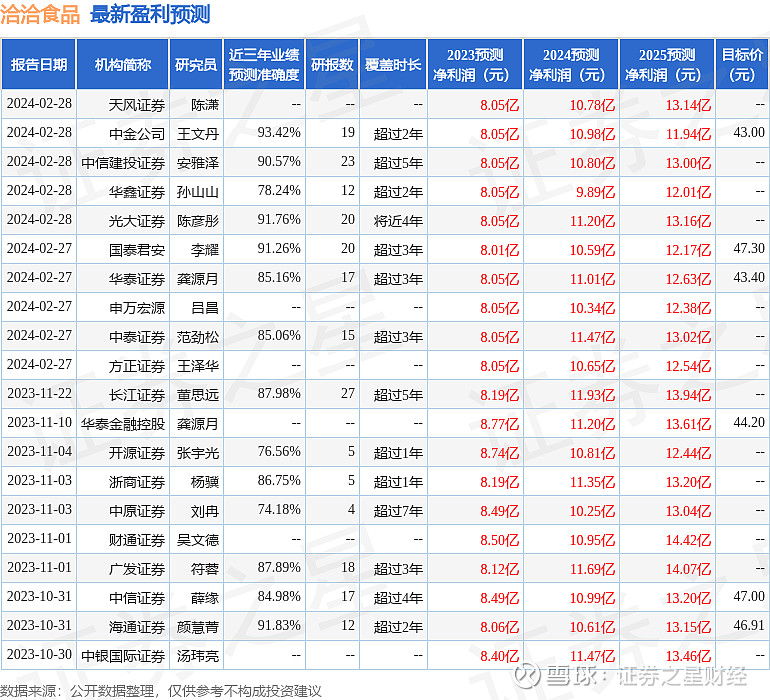

证券之星数据中心根据近三年发布的研报数据计算,中金公司王文丹研究员团队对该股研究较为深入,近三年预测准确度均值高达93.42%,其预测2023年度归属净利润为盈利8.05亿,根据现价换算的预测PE为21.04。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为43.69。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。