平安证券股份有限公司杨侃,郑南宏近期对伟星新材进行研究并发布了研究报告《业绩增长良好,回购彰显信心》,本报告对伟星新材给出增持评级,当前股价为15.47元。

伟星新材(002372) 事项: 公司公布2023年业绩快报,全年实现营收64.2亿元,同比降7.7%,归母净利润14.3亿元,同比增10.0%。 平安观点: 投资收益叠加毛利率提升,利润延续良好增长。面对复杂严峻的行业竞争环境,公司继续以“长期可持续发展”为核心,全年营收同比降幅有限,归母净利润表现更优,主要因:1)宁波东鹏合立公允价值变动收益增加,前三季度投资收益同比增加1.7亿元至1.4亿元;2)原材料价格回落导致毛利率同比有所提升,前三季度毛利率同比提升4.0pct至43.9%。 公司积极回购且董事长增持,彰显未来发展信心。2023年11月9日-2024年1月11日公司累计回购股份2017万股,占总股本1.27%,成交价格区间为13.57-16.50元/股,支付总金额近3亿元,本次回购的股份拟用于股权激励或员工持股计划。公司董事长兼总经理金红阳先生2024年1月8日买入公司股票合计1百万股,占公司总股本0.06%, 投资建议:考虑下游地产修复较为缓慢,叠加2023年投资收益增加带来高基数,下调此前盈利预测,预计2024-2025年归母净利润分别为14.4亿元、15.7亿元,此前预测为15.5亿元、17.6亿元,当前市值对应PE为17倍、15倍。我们认为公司品牌、服务、渠道竞争力强,“同心圆”战略拓宽成长空间,管理团队能力突出,未来发展值得期待,高股息率意味着较高安全边际,维持“推荐”评级。 风险提示:1)若后续房地产修复不及预期,将对公司业务拓展形成不利影响。2)若后续油价上涨,或将导致公司原材料成本上升、制约盈利水平。3)防水、净水业务与塑料管道在产品性能、服务工序以及消费认知等方面存在差异,尤其是新产品获得消费者认可所需时间可能较长,业务拓展存在不及预期的风险。

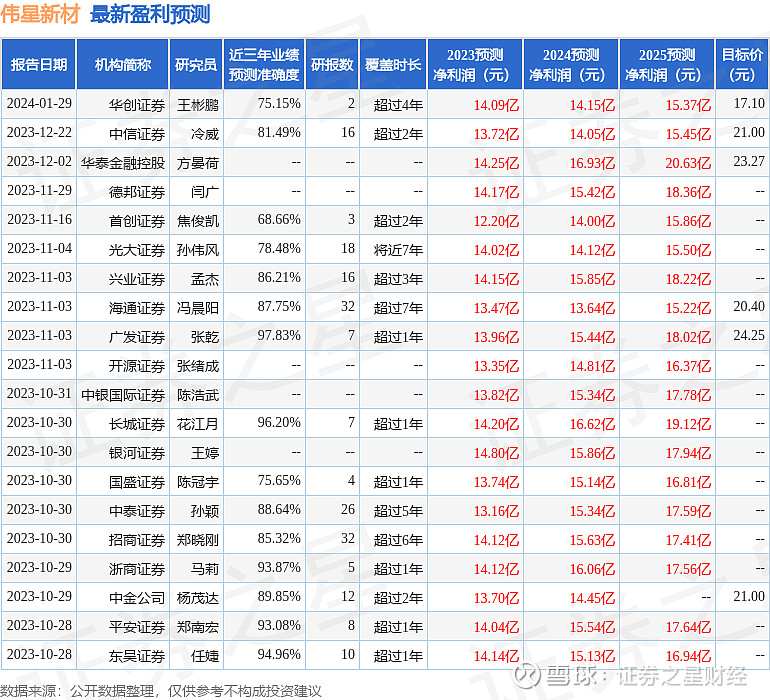

证券之星数据中心根据近三年发布的研报数据计算,广发证券张乾研究员团队对该股研究较为深入,近三年预测准确度均值高达97.83%,其预测2023年度归属净利润为盈利13.96亿,根据现价换算的预测PE为17.26。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为20.78。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。