平安证券股份有限公司袁喆奇,许淼近期对宁波银行进行研究并发布了研究报告《营收表现亮眼,资产质量稳健》,本报告对宁波银行给出买入评级,当前股价为20.79元。

宁波银行(002142) 事项: 宁波银行发布2023年业绩快报,宁波银行2023年归母净利润同比增长10.7%,营业收入同比增长6.40%,不良贷款率0.76%,拨备覆盖率461.36%。规模方面,截至2023年末,宁波银行资产规模同比增长14.6%,其中贷款规模同比增长19.8%,存款规模同比增长20.8%。 平安观点: 营收增长强劲,盈利保持稳健。宁波银行2023年归母净利润同比增长10.7%(+12.6%,23Q1-3),整体保持稳健。2023年营业收入同比增长6.40%(+5.45%,23Q1-3),公司4季度单季营收同比增长9.64%(3季度单季度同比负增1.88%),我们预计与金融市场业务的贡献相关。 规模扩张稳健,“以量补价”缓解定价下行压力。截至2023年末,宁波银行总资产同比增长14.6%(+15.3%。23Q3),贷款规模同比增长19.8%(+18.9%,23Q3),4季度单季度绝对增量快于历史同期水平。负债端方面,截至2023年末,宁波银行存款规模同比增长20.8%(+26.6%,23Q3),4季度单季存款负增预计与公司主动压降高成本存款做法相关,存款增速绝对水平仍维持高位。整体来看,公司规模扩张保持稳健,区域红利支撑公司的业务拓展。 资产质量保持平稳,风险抵补能力优异。宁波银行2023年末不良率为0.76%,与三季度末持平,资产质量整体保持平稳。从拨备水平来看,2023年末拨备覆盖率和拨贷比分别环比3季度末下降19.2pct/16bp至461%/3.50%,虽有所下滑但绝对水平仍处高位,风险抵补能力保持优异。 投资建议:零售转型高质量发展,看好公司高盈利水平保持。宁波银行作为城商行的标杆,受益于多元化的股权结构、市场化的治理机制和稳定的管理团队带来的战略定力,资产负债稳步扩张,盈利能力领先同业,在稳健资产质量护航下,夯实的拨备为公司未来稳健经营和业绩弹性带来支撑。我们维持公司盈利预测,预计公司23-25年EPS分别为4.04/4.79/5.56元,对应盈利增速分别为15.5%/18.7%/16.1%。目前公司股价对应23-25年PB分别为0.82x/0.71x/0.61x,鉴于公司盈利能力、资产质量领先同业,维持“强烈推荐”评级。 风险提示:1)经济下行导致行业资产质量压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。

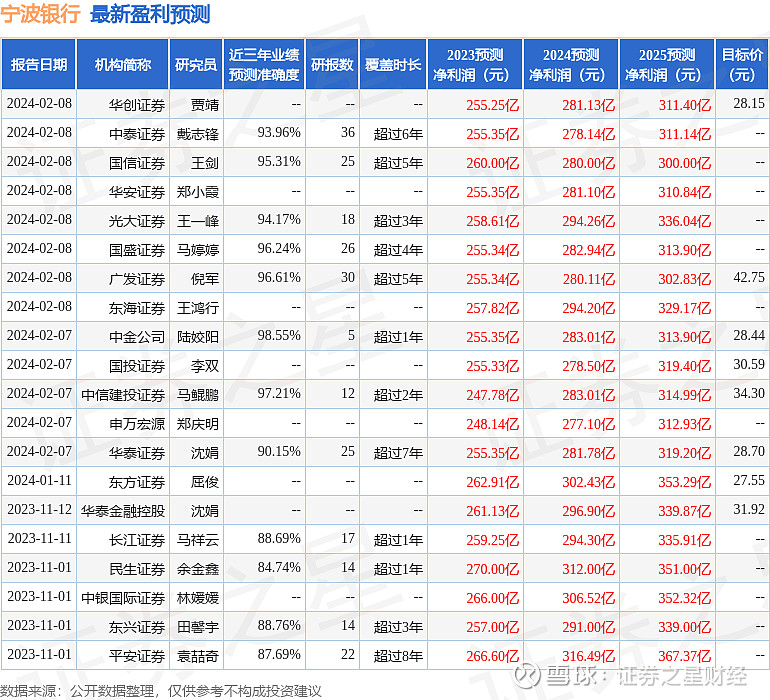

证券之星数据中心根据近三年发布的研报数据计算,中金公司陆姣阳研究员团队对该股研究较为深入,近三年预测准确度均值高达98.55%,其预测2023年度归属净利润为盈利255.35亿,根据现价换算的预测PE为5.38。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为30.9。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。