开源证券股份有限公司罗通,刘天文近期对芯源微进行研究并发布了研究报告《公司信息更新报告:全年业绩稳健增长,拟回购股份彰显未来发展信心》,本报告对芯源微给出买入评级,当前股价为85.94元。

芯源微(688037) 公司2023年业绩维持同比增长,维持“买入”评级 公司2024年1月31日发布公告,预计公司2023年营业收入16.8-17.5亿元,YoY+21.31%~+26.37%;归母净利润2.3~2.65亿元,YoY+14.91%~+32.39%。其中2023Q4单季度营业收入4.74-5.44亿元,YoY-3%~+11.34%,QoQ-7.31%~+6.39%;归母净利润0.10~0.40亿元,YoY-82.9%~-21.64%,QoQ-88.44%~-47.05%。据公司2023年业绩预告,我们小幅下调公司2023年盈利预测,并上调2024-2025盈利预测,预计2023/2024/2025年归母净利润为2.59/4.10/5.79亿元(前值2.98/4.02/5.49亿元),预计2023/2024/2025年EPS为1.88/2.98/4.20元(前值2.16/2.92/3.99元),当前股价对应PE为48.1/30.4/21.6倍。随着行业需求回暖,我们看好公司订单持续放量,维持“买入”评级。 全年在手订单充足,支撑未来业绩增长 新签订单方面,前道涂胶显影机保持了良好的增长态势,作为目前国内前道领域国产化率较低的设备品类,公司助力国产化率加速渗透;前道清洗设备签单较为稳健,物理清洗机保持龙头地位,化学清洗机有序突破;后道及小尺寸签单受下游市场景气度影响,签单有所下滑。截至2023年底,公司在手订单充足,可以对2024年业绩起到较好的支撑作用。 公司拟回购股份、核心员工增持,彰显对未来发展信心 据2024年1月31日公司发布公告,董事长、总经理宗润福先生拟以首次公开发行股份超募资金0.1-0.2亿元,通过以集中竞价交易方式回购公司股份。回购价格不高于董事会审议通过前30个交易日公司股票均价150%,回购股份将用于股权激励、员工持股计划或予以注销、减少注册资本。此外,公司部分自然人股东、核心员工拟自2024年2月1日起6个月内拟以自有或自筹资金0.22-0.35亿元,通过集中竞价交易等方式增持公司股份。本次公司回购、自然人股东及核心员工增持计划彰显了公司对未来发展的信心与对自身价值的认可。 风险提示:行业景气不及预期、客户导入不及预期、产品研发不及预期。

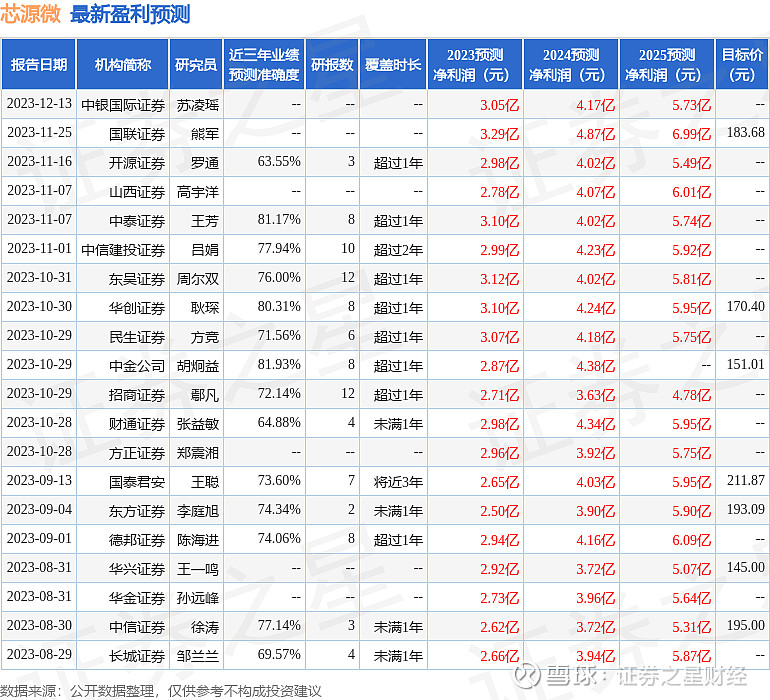

证券之星数据中心根据近三年发布的研报数据计算,中金公司胡炯益研究员团队对该股研究较为深入,近三年预测准确度均值高达81.93%,其预测2023年度归属净利润为盈利2.87亿,根据现价换算的预测PE为42.34。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为170.4。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。