证券之星消息,2023年11月16日中密控股(300470)发布公告称泰康资产李晓金、国信证券年亚颂、西部证券刘博于2023年11月16日调研我司。

具体内容如下:

问:公司核电密封的发展历程与目前情况?

答:公司核电密封的发展历经十七年,设有单独的核电事业部进行核电密封的研发、设计与销售,投入了大量的人力物力。核电密封中最重要的是核主泵密封的研发与应用,公司“百万千瓦级核电站轴封型主泵流体静压轴封”、“百万千瓦级核电站反应堆冷却剂泵流体动压轴封”分别于 2019年与 2021年通过了科学技术成果鉴定,公司首套核主泵静压轴封已完成第一个商运服役周期,运转期间性能稳定、指标合格,截至目前,更换的第二套核主泵密封运行效果也非常好。今年公司已在核电密封存量市场取得多个核主泵密封订单。核二三级泵和常规岛密封方面,公司的市场占有率维持在较高水平。

问:除了核电领域,公司在其他新领域的情况如何?

答:根据公司的市场调研,约翰克兰、伊格尔博格曼等国际品牌早已在国内制药、水处理、矿山等领域布局并占据了不少中高端市场份额,近两年公司也在持续拓展这些市场,在精细化工、制药、水处理等领域取得了一定的成绩,但市场占有率还不高。

问:公司国际市场的发展历程与目前情况?

答:公司早期的国际市场发展策略是从欧美市场起步,但很快就发现欧美市场主要是存量业务,客户粘度非常高导致市场拓展艰难,于是公司迅速调整策略,紧跟“一带一路”配套发展中国家新上项目,国际市场业务逐渐增多。经过多年积累,公司国际业务进入收获期,近两年国际业务收入基本保持了 50%以上的增速,新签订单也迅速增加,业务目前主要集中在东南亚、中东、中亚等地区。今年有很多重要的国外客户到公司进行了实地考察,对公司的评价很高。国际业务是公司未来业务增长最重要的来源之一,公司对国际业务的长期展望是国际业务与国内业务营收基本持平。

问:公司如何展望毛利率未来走势?

答:存量业务通常沿用第一次签订备品备件订单的历史价,毛利率基本稳定维持在较高水平,增量业务的毛利率短期内受个别项目的影响较大。长期来看,公司认为随着经济逐步复苏,下游需求和投资力度有所恢复,增量业务的项目竞争激烈程度也应该会有所缓和,增量业务的毛利率也有望缓慢升,另外,随着公司国际业务占比的提升和核电业务的逐步释放,国际业务和核电业务较高的毛利率也会带动公司增量业务整体毛利率的提升。

中密控股(300470)主营业务:各类机械密封及其辅助(控制)系统的设计、研发、制造和销售,并为客户提供技术咨询、技术培训、现场安装、维修等全方位服务。

中密控股2023年三季报显示,公司主营收入9.89亿元,同比上升9.28%;归母净利润2.48亿元,同比上升3.9%;扣非净利润2.23亿元,同比上升1.07%;其中2023年第三季度,公司单季度主营收入3.76亿元,同比上升13.33%;单季度归母净利润8709.5万元,同比下降1.25%;单季度扣非净利润8041.39万元,同比下降1.48%;负债率18.92%,投资收益1488.67万元,财务费用-137.74万元,毛利率50.22%。

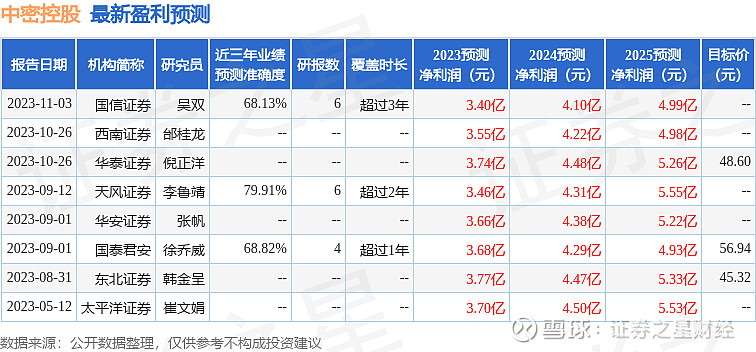

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为46.67。

以下是详细的盈利预测信息:

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。